5月22日,美国众议院中国问题特别委员会主席穆莱纳尔致函财政部长,呼吁将生物技术纳入《2025年全面对外投资国家安全法案》(COINS Act)的禁止技术范围。他特别提及了百时美施贵宝与恒瑞医药之间高达152亿美元的全球战略合作,认为这是美国资本流向中国生物科技公司的典型例证。

此前,这份清单主要涵盖半导体、人工智能和量子计算。如今,将创新药研发也纳入考量的背后,是生物技术竞争已被视为涉及国家安全的核心议题。

这并非孤立事件。此前在4月29日,众议院拨款委员会曾提出建议,禁止美国食品药品监督管理局(FDA)接受中国临床试验数据用于新药申请。而更早之前,针对部分商品的关税措施早已落地。

关税壁垒、技术限制与资本管控等多重手段,共同指向一个目标:促使全球制药产业的核心资产回归并集中于美国本土。

在公众视野之外,制药企业已开始被迫调整战略。诺华公司耗资230亿美元扩张计划的收官之作——位于北卡罗来纳州的API(活性药物成分)工厂,已于2026年5月1日投产。这一举措标志着诺华在北美建立了从研发到供应的完整体系。仅仅五天后,礼来宣布追加45亿美元投资,将在印第安纳州建立美国首座专门用于基因药物的工厂。

回顾此前,4月2日,美国前总统特朗普签署公告,对进口专利药品及相关活性药物成分征收最高达100%的关税。大型制药企业面临120天的生效期,其他企业则有180天。获得豁免的途径仅有两条:签署“最惠国定价协议”,或承诺在美国本土建设生产设施。

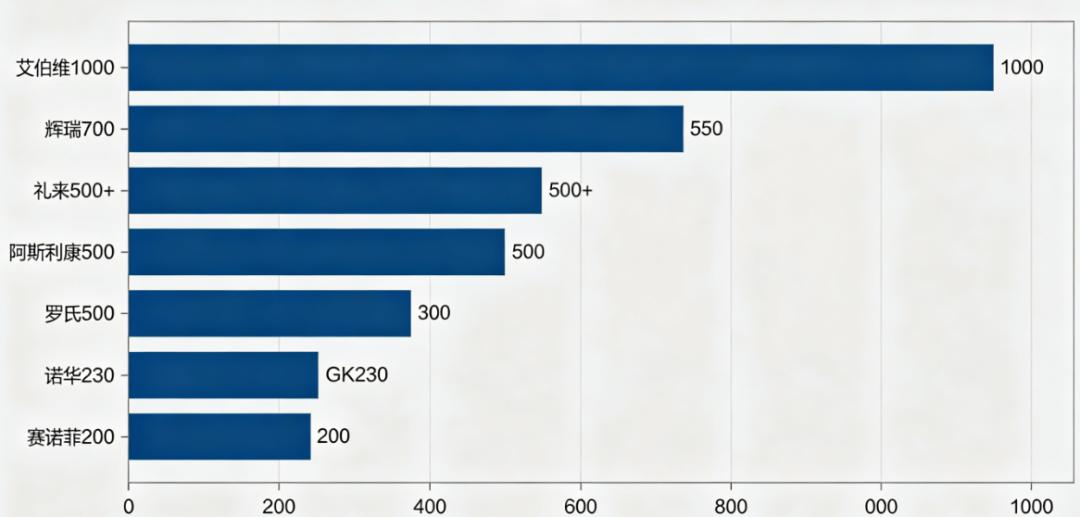

截至今年5月,多家大型跨国药企已作出投资承诺:艾伯维承诺1000亿美元,强生550亿,礼来超500亿,辉瑞700亿,阿斯利康500亿,罗氏500亿,葛兰素史克300亿,诺华230亿,赛诺菲200亿。全行业承诺投资总额已突破5000亿美元。

这表明,当前的局面是一场由关税驱动、披着产业链安全外衣的核心资产争夺战,其核心目标是掌控人类医药创新的产能、关键技术与定价权。

在过去三十年间,全球制药产业的分工模式遵循严格的效率原则:研发重心在欧美,原料药生产依赖中国和印度,制剂则全球多点分布,成本最低者占据优势。

然而,这种模式也导致了供应链的极端脆弱性。根据美国药典(USP)的数据,在100种最易受供应链中断影响的药物中,近半数至少有一种关键初始物料来自单一国家。即使存在多个API或制剂供应商,若它们都依赖同一个上游来源,供应链的弹性依然不足。目前,美国市场上98%的药品,在关键初始物料、API和制剂的整个链条上都依赖海外生产。

美国贸易代表办公室的数据更为直观:到2025年,美国53%的专利药品将在境外生产,而本土专利原料药产能仅占15%。美国商务部的一份调查报告直接指出,这种依赖性已对国家安全构成威胁。

高关税正是对这种脆弱性的直接回应。尽管仿制药暂时得到豁免,孤儿药和部分生物制品也留有余地,但专利药这一核心环节却被直接钳制。征收100%关税并非最终目的,而是为了迫使产业回流美国。

产业界已用实际行动表明立场:艾伯维通过投资换取关税和药价管制的豁免,强生在摩根大通大会上宣布将在北美新建两座工厂。各大跨国药企纷纷在美国本土建设新生产设施。然而,这背后有一个所有人都心知肚明却不愿面对的难题。

建设一座生物技术药厂通常耗资20亿美元,从开工到全面投产往往需要8到10年。多数工厂预计要到2027至2030年才能投入使用。这些投资无法解决短期的供应链问题,但政策一旦启动,产业链迁移的趋势便难以逆转。

更深层次的问题在于,即便成品药和API工厂在北美建成,美国仍面临关键初始物料的短缺。由于精细化工产业与中国的紧密联系,供应链的单一风险点可能只是向上游转移。一位药企高管坦言,要复制原材料供应链,仅成本就将增加50%。这不仅仅是资金问题,更是建立完整工业生态需要数十年的漫长过程。这场产业回流,注定成本高昂且充满挑战。

如果说上述分析解释了“为何是现在”,那么真正需要深思的是“为何是创新药”。

创新药行业产出的是人类医学最前沿的成果,包括新的靶点、分子疗法和治疗模式等。这些成果凝结着数十亿美元的研发投入、数万名科学家的智慧和数百万患者的临床验证。

这些成果的知识产权、生产能力和定价权,本质上构成了国家在全球价值链中的核心利益。

美国正通过关税壁垒,强迫全球药企将这些创新成果的最终生产环节留在美国本土。表面上看是关注关税和就业,实则是在争夺定价权、供应链控制权以及全球制药产业的制高点。这道壁垒正从关税延伸至资本管制。穆莱纳尔致函财政部长,其意图在于阻止美国资本通过商务拓展(BD)交易流向中国生物科技公司。

然而,创新药作为“核心资产”的属性远不止于此。随着人工智能与医药研发的深度融合,新药的诞生方式正在被彻底革新。

谷歌旗下的Isomorphic Labs刚刚完成了21亿美元的融资,其核心AI药物设计引擎IsoDDE是基于AlphaFold的蛋白质预测能力构建的。该公司已与礼来、诺华、强生等药企建立了数十亿美元的研发合作。他们正在将药物开发时间从数年缩短至数月。

这并非科幻场景,而是“硅谷—药谷—华尔街”三角联盟正在发生的共振。人工智能公司提供AI计算平台,跨国药企提供药物开发平台和临床资源,华尔街则提供资本支持。三方合力,正在共同定义一个全新的“AI医药复合体”。

这个复合体的运作逻辑并不复杂。掌握了AI模型、算力基础设施和药物管线的“AI+创新药”产业联盟,正加速将全球制药业的核心资产聚集到美国本土。

AI驱动的新疗法、新技术、新产能的爆发,都将优先在这个三角体系内实现。从研发效率到制造精度,从临床试验成功率到上市速度,新一代制药工业的标准正在由这个联盟重新制定。对于仍处于这个三角之外的国家和企业而言,这不仅仅是产业链的迁移,更是技术壁垒和控制权的全面升级。

在这个联盟之外,只有两条道路可选:要么依附,要么自主发展。

对于中国制药业而言,这场核心资产争夺战的警示意义已然明确:当AI正在彻底重塑药物研发的底层逻辑,当关税正在阻断成品药出口的通道,当商务拓展(BD)交易本身可能被纳入资本管制清单,如果仅仅满足于提供原料药和早期管线,中国将永远只是一个“原料供应商”。唯有掌握从靶点发现到全球商业化的全链条核心资产,才能在未来的产业格局中占据不可替代的位置。

短期来看,冲击确实有限。许多中国创新药企的国际化策略侧重于商务拓展授权,跨境流动的主要是合同而非药品实物。处于研发阶段的产品目前不受关税影响。2026年第一季度,中国创新药对外BD交易总额突破600亿美元,占据全球总额的68%。在关税冲击下,这种趋势反而因“出售知识产权比直接销售药品更安全”的逻辑而进一步强化。一些本土创新药企明确表示,中美药品定价本身存在数十倍差异,相关政策主要针对的应是欧洲和日本的同行。

然而,一旦穆莱纳尔的建议被财政部采纳,上述逻辑将出现裂缝。商务拓展授权的核心前提是美国资本能够自由购买中国的知识产权。如果生物技术被纳入《2025年全面对外投资国家安全法案》(COINS Act)的禁止清单,美国资本投资中国创新药管线将面临合规风险。首当其冲的,正是像恒瑞与百时美施贵宝这类的大额交易,信中已明确点名。

从中长期来看,风险正系统性地累积。

关税壁垒将结构性地提高中国创新药自主进入美国市场的门槛。即使产品在美国获批上市,一旦涉及中国制造并直接出口成品药,100%的关税叠加既有的301条款,累计税率可能高达125%。

在技术壁垒和合规成本的双重挤压下,只有少数头部企业有能力承担在美国建厂或合作生产的巨额开销,大量中小型创新药企实际上被挡在门外。商务拓展授权虽然能带来可观的现金流,但也意味着将核心资产的很大一部分权益拱手让人,并逐步放弃自建海外商业化能力的学习过程。

更深远的影响体现在原料药领域。

中国供应了美国约22%的API(活性药物成分)产能,某些类别甚至是独家来源。一旦美国通过关税和补贴支持本土关键原料药和关键初始物料产能,这一领域将首当其冲受到影响。

更大的挑战在于:尽管中国是全球最大的原料药供应国,但在高端原料药和关键中间体方面,主动权仍未完全掌握。大量精细化工产业链依然受制于人。

美国国会也在推动与印度等盟友共同建立替代供应链,旨在从源头上削弱中国在全球原料药供应中的地位。原料药出口是中国制药业少数享有全球议价权的领域,如果这一阵地也开始动摇,其影响将远超商务拓展交易增速放缓的程度。

还有一层更隐蔽的风险:伴随着产能回流,“技术回流”也在同步发生。

当礼来、强生等公司在美国本土建立先进的API和基因药物工厂时,这些设施本身将构成新的技术壁垒。加上AI制药复合体的形成,例如Isomorphic Labs获得21亿美元融资、OpenAI进军生命科学领域等,全球创新药的核心资产正加速向美国的“硅谷—药谷—华尔街”三角联盟集中。

AI驱动的研发效率提升、制造工艺优化、临床试验加速等成果,都将在这个三角内优先释放。

中国制药业正处在关键的十字路口。

一方面,我们拥有全球最快、成本最低的临床试验体系,最完整的原料药和医药研发外包(CXO)产业链,以及每年数百笔、总额超千亿美元的商务拓展(BD)交易。这些结构性优势不会一朝一夕消失。由于美国本土仿制药生产较少,对平价药品征收关税会直接推高民众用药成本,这在政策执行层面存在天然制约。原料药产能的转移需要完整的化工配套和熟练产业工人,这是数十年工业生态积累的结果,绝非十年关税窗口期内能够替代的。

但另一方面,全球制药产业链正被政治力量强行拆解和重组。过去三十年“研发在欧美、制造在亚洲”的效率优先逻辑,正在让位于“安全优先、就近生产”的产业政策逻辑。跨国药企仍会与中国药企进行商务拓展交易,仍会采购中国的原料药,但成品药直接出口美国的大门正系统性地收窄。

更关键的变化是,打压工具正从单一的关税维度扩展为关税、资本管制与数据封锁的组合拳。关税壁垒和AI驱动的技术壁垒正在同时抬高竞争的准入门槛。

创新药是人类文明的共同财富,也是国家竞争力的核心筹码。当美国通过关税、资本管制、定价协议和AI平台这四位一体的策略来锁定下一代制药工业标准时,中国制药业的回应,不应仅仅等待关税豁免条款的垂青,也不应满足于成为全球优秀的“管线供给方”。

我们必须拥有自主知识产权的底层技术平台,控制全球最关键的原料药和中间体产能,培养能够直接与FDA对话的全球商业化团队,并在AI制药的竞赛中占据一席之地。

这一代科学家和企业家已经证明了“中国也能做出好药”。但这场核心资产争夺战才刚刚拉开序幕。真正的较量,将围绕谁来定义“安全供应链”的标准,谁来掌握AI制药的算力基础,以及谁来主导全球定价权展开。清单会不断变化,壁垒也会变换形式,而能够穿越周期、持续发展的,永远是牢牢掌握核心技术、关键产能和全球商业化能力。