在AI时代浪潮中,企业级服务的价值正逐步超越传统PC出货量,成为衡量联想集团市场估值的新标杆。5月26日,联想集团港股股价一度冲高超过12%,达到17.66港元,刷新历史纪录,公司总市值迅速突破2000亿港元大关,直逼2200亿港元,延续了前一个交易日近20%的涨幅。

资本市场的积极响应,得益于联想集团近期公布的一份亮眼的财务报告,尤其是在企业AI服务市场的表现。根据2025/2026财年(2025年4月-2026年3月)及第四财季的财报数据显示,联想集团全年营业收入达到5899亿元人民币,同比增长20.3%;调整后的净利润为145.5亿元,同比大幅增长42.1%,增速是营收增速的两倍。

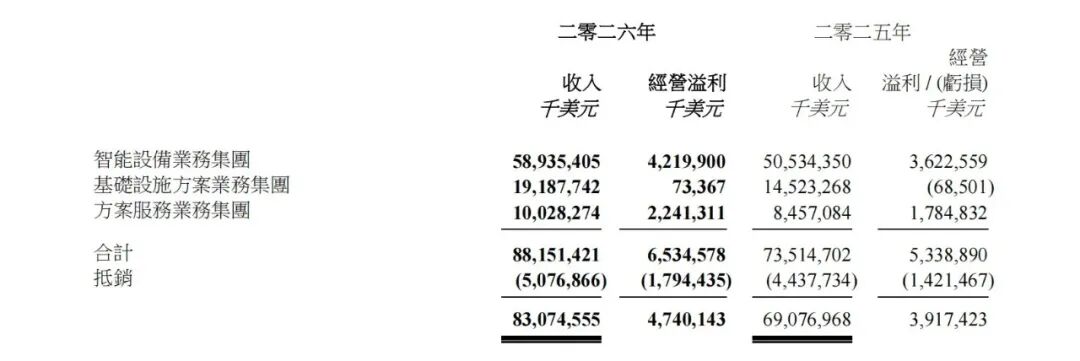

具体来看,其ISG(基础设施业务群)营收实现了37%的同比增长,并成功实现全年盈利。SSG(方案服务业务群)则连续20个季度保持两位数增长,全年营收突破710亿元,运营利润率稳定在22.4%的高位。

这份历史最佳财报成绩的取得,主要归功于联想中国在转型试验田上的成功探索,其非PC收入占比已接近“半壁江山”,结构性转换速度甚至领先于集团整体。

联想集团执行副总裁兼中国区总裁刘军在一封内部邮件中透露,上一财年,联想中国与AI相关的收入同比猛增超过140%,占总营收的32%。这表明AI已经成为联想中国最核心的增长驱动力。

这意味着,联想中国不再仅仅是一家传统的PC制造商,而是一家以企业级AI服务为核心增长引擎的公司。股价的飙升也明确传递出一个信号:联想的转型故事正在被市场重新估价。

事实上,自2017年起,联想中国历经了近十年的转型历程。从最初的3S战略,到构建云原生和中台化核心引擎,再到提出全栈AI战略布局,直至确立混合式AI加速中国智能化转型的战略方向,每一步都凝聚了深思熟虑。

近两年来,随着智能体赛道的爆发式增长,AI应用已从消费端的“尝鲜”阶段迈向企业端的“刚需”阶段,中国AI产业正从快速滑行进入腾飞阶段。

刘军此前曾表示,中国消费者对智能体的使用率已从23%翻倍至47%,更关键的是,企业智能体的采纳率在一年内从30%飙升至88%。这无疑为企业级AI服务市场带来了巨大的机遇。

因此,从2024年开始,联想中国密集推出了包括乐享智能体、百应智能体、擎天Claw、天禧/天禧Claw、联想同享在内的多款智能体产品,构建了面向个人、企业和生态的完整矩阵。

这些智能体的本质是将AI从“单一工具”升级为“组织器官”,每个智能体都具备独立作战和协同联动的能力,如同“数字员工”,最终目标是为每家企业打造专属的“硅基战队”。

此外,今年4月,联想中国还发布了词元工厂和企业级龙虾湖方案等产品,旨在以“词元”(Token)作为新的计量单位,将企业IT服务转化为可订阅、可度量、可规模复制的生产力商品。

然而,这套智能体军团在企业市场的实际落地情况如何?联想中国从销售电脑转向销售AI,企业市场是否真正买单?

联想史上最佳财报的背后, ISG与SSG业务呈现出复杂的局面。

众所周知,联想以个人电脑业务起家,曾连续多年蝉联全球PC市场冠军。在过去四十年里,联想的业务模式主要是“按台计价”,即每售出一台电脑或服务器赚取相应的利润。

然而,这种模式的增长上限已清晰可见。PC市场已从增量竞争转向存量竞争,价格战不断挤压利润空间。尽管AI PC带来了换机潮,但这本质上仍是周期性机会,难以支撑长期的持续增长。

正因如此,刘军的判断非常明确:联想中国必须完成结构性转型——从依赖PC硬件销售商,转变为以服务和解决方案为核心的全栈AI服务商。

从财报数据来看,尽管IDG(智能设备业务群)依然是联想的基本盘,但ISG和SSG合计贡献了近35%的营收及更高比例的增量。这表明联想已从“PC厂商”逐步蜕变为“AI基础设施+解决方案提供商”。

ISG和SSG两大业务群是联想中国拓展企业级服务市场的关键。前者提供底层的AI算力基础设施,后者则提供从行业解决方案到智能体应用的全面服务。

然而,在这份亮眼的成绩单背后,ISG和SSG两大业务群的发展态势却截然不同:一个刚刚摆脱亏损泥潭,但利润率不容乐观;另一个持续高质量增长,但规模扩张面临瓶颈。

一方面,ISG成功实现扭亏为盈,第四财季更是创下营收56亿美元(同比增长37%)和运营利润2.02亿美元的历史最佳单季表现。

过去两年,ISG曾因AI服务器前期投入大、毛利率低而陷入亏损。如今扭亏为盈,说明联想已经度过了“赔本赚吆喝”的阶段,并成功跑通了盈利模式。

但问题在于,其全年运营利润率仅为0.4%(7300万美元利润/192亿美元营收),即使是第四财季的单季利润率也仅约3.6%。这与行业领先企业的表现存在显著差距。

以戴尔为例,其2026财年(截止2026年1月)基础设施部门(ISG)全年营收高达608亿美元,运营利润为71亿美元,运营利润率约为11.7%。即便在利润率承压的季度,戴尔仍能维持在8.8%-10.3%的区间。

联想ISG的利润率不足戴尔的三分之一,甚至低于戴尔利润率最低时期的一半。

更严峻的是市场份额。根据IDC数据显示,2025年第四季度全球服务器市场中,戴尔以10.0%的市场份额位居OEM第一,超微以9.3%紧随其后。而联想与浪潮并列约4.0%,HPE仅为3.1%。值得注意的是,ODM直销模式占据了整体市场的53.2%。

这意味着,尽管联想ISG受益于AI服务器市场的爆发式增长,但其主要仍处于价值链的下游——“组装和交付”环节。扭亏为盈更多依赖于规模效应和AI需求带来的营收增长,而非真正的定价权或技术壁垒。一旦AI服务器需求增速放缓或市场竞争加剧,极低的利润率将使其再次面临亏损风险。

与ISG业务相比,SSG表面上已成为联想集团新的利润“奶牛”。

从增长速度来看,SSG表现出色。全球IT服务市场规模预计在2025年达到1.9万亿美元,2026年约为2.08万亿美元,复合增长率约9.7%。联想SSG 19%的增速约为行业平均水平的两倍,且其超过22%的运营利润率远超传统IT服务商。

然而,其绝对规模仍是制约因素。100亿美元的营收在集团831亿美元的总营收中仅占12%,与IDG(589亿美元,占比71%)和ISG(192亿美元,占比23%)相比,在集团内部的话语权仍显不足。

更关键的是,SSG的高利润率建立在联想庞大的硬件装机量基础上(联想累计PC销量已达11亿台),属于“硬件绑定型服务”。一旦PC市场再度下滑或企业IT预算收缩,SSG的增长韧性将面临挑战。

综合来看,联想2025/26财年财报是一份“转型里程碑”式的成绩单。ISG扭亏为盈证明了基础设施业务的可行性,SSG持续高利润验证了服务化方向的正确性,AI收入占比三分之一则体现了结构转型的初步成效。

然而,这份财报更像是一份“及格线以上、优秀线未满”的答卷。

ISG的利润率水平尚未达到行业安全线,服务器市场份额仍处于第二梯队;SSG的高利润难以弥补规模短板,集团整体对PC业务的依赖依然过重。

联想集团董事长兼CEO杨元庆提出的“两年内达成1000亿美元营收”目标,如果ISG不能将利润率提升至5%以上,且SSG不能突破150亿美元规模,这可能只会是又一场“规模优先”的冒险。

联想如何凭借智能体军团开拓市场?

2025年被普遍视为“超级智能体元年”,微软、阿里云等科技巨头纷纷布局智能体生态,力图争夺“智能体入口”的定义权。智能体在企业实际场景中的落地,也成为各家必争之地。

正是在这一年,刘军正式提出了“智能体军团”的概念,他将其比喻为“硅基战队”,由1个超级智能体和多个专业领域智能体组成,通过协同合作完成复杂任务,实现“人智共创”模式。

在这个硅基战队中,所谓的1个超级智能体分为两类:

面向个人用户,以天禧智能体为核心,它是AI PC/手机/平板的“AI大脑”,实现“一体多端”的体验。

面向企业用户,以乐享智能体为核心,它作为智能体军团的大脑和统一入口,负责理解意图、规划任务,并调度指挥营销、销售、服务、供应链、研发等各领域智能体。

今年4月,在联想集团2026/27财年誓师大会上,刘军宣布,除了原有的联想乐享,智能体军团新增了联想同享和乐Claw两大超级入口。

其中,联想同享专注于外部合作,旨在简化渠道商的洽谈和下单流程,提升生意效率;乐Claw则主要负责内部运营,帮助员工处理审批、数据查询等日常事务,提高整体办公效率。

加上原有的乐享,联想在企业端形成了“乐享+同享+乐Claw”三大超级智能体产品矩阵。

值得一提的是,这三大超级智能体产品主要面向大型企业的通用场景。针对中小企业和政企市场,联想还推出了另外两款智能体产品。

联想百应智能体是一款面向中小企业(SMB)的AaaS(智能体即服务)平台,以订阅模式提供服务。针对政企市场,联想则推出了擎天Claw,定位为业界首个企业专属的“龙虾”。

擎天Claw并不是独立于军团的新产品,而是军团在企业级市场,特别是政企赛道的深化落地形态,它与乐享(针对大企业通用场景)和百应(面向中小企业普惠)共同构成了覆盖高中低端市场的智能体梯队。

那么,这套智能体军团在企业级市场中的表现如何呢?

在人工智能从炫技走向产业深耕的当下,联想中国的智能体军团本质上是一场将制造业运营经验与AI深度融合的差异化突围战。它不销售模型,而是推广其“自身使用并验证有效的运营流程”。

以乐享超级智能体为例,其在联想中国内部创造了18.9亿元的经济效益,替代了400个客服坐席,投资回报率(ROI)高达255%。这些数据并非实验室的POC结果,而是真实业务场景中产生的经营成果。

这种“零号客户”模式使得联想中国在B端销售中拥有了竞争对手难以复制的信任资产:当其他公司还在讲述AI能做什么时,联想中国可以直接展示AI为自身节省了多少成本。

更重要的是,擎天Claw所封装的研产供销服技能库,本质上是将一家年营收近6000亿元、业务覆盖180多个国家的全球化制造企业的组织知识产品化。这构筑了纯技术公司无论投入多少算力都无法短期内获得的壁垒。

然而,综合目前的信息来看,联想中国这套企业智能体军团的验证主要集中在内部,缺乏更多外部行业的标杆案例。

与其他竞争对手相比,联想中国目前披露的外部智能体落地案例,主要集中在:

智慧城市(武夷山、宜昌):属于政府类项目,其可复制性受地域政策影响。

某零售客户(百应):单一案例,缺乏行业横向扩展的系统性披露。

制造业(与羚羊工业互联网合作):具体细节尚未公开。

刘军提出,新财年联想中国将深耕制造、零售、体育、交通、智慧城市五大行业,其中体育被确定为核心突破赛道。但这恰好说明,除IT/科技行业(联想自身)外,其他行业的深度落地仍处于“选择赛道、打造样板”阶段,尚未进入“批量复制”阶段。

可以看出,在企业AI市场中,联想中国的终极壁垒或许并非万全算力平台或乐享智能体本身,而是“一家制造企业如何将AI融入自身运营,并将这种经验销售给同行”。

这种“组织即产品”的理念,使得联想中国在制造业、供应链等重运营场景中拥有不可复制的深度优势。

然而,如果不能在12-18个月内将内部验证转化为大规模外部收入,这一方法论也可能从“护城河”变成“天花板”。

2026:日出东方还是曙光初现?

“从这一刻起,联想要成为AI原生的公司。”在新年誓师大会上,杨元庆明确提出,联想将彻底转型为一家AI原生公司,并要求在两年内实现整体营收突破1000亿美元。

当前,PC市场已逐渐显现天花板,联想集团若要实现千亿美元目标,将极大地依赖于其中国区业务能否继续加速转型。

毕竟,中国区是其AI收入增长最快、智能体落地最深入、混合式AI模式最成熟的市场。

从市场竞争格局来看,联想中国在企业级AI服务领域面临多线作战:华为、浪潮、新华三等企业在算力与基础设施领域展开激烈竞争;互联网巨头在大模型领域占据流量和技术优势;同时AI技术迭代加速,客户需求日益碎片化,对服务商的交付能力提出了更高要求。

那么,联想中国将如何破局?

刘军在多次采访中反复强调了联想企业级AI服务的三大核心原则,以确保战略不偏离:

一、混合式AI优先:坚持端-边-云协同,优先选择成本最优、隐私安全、落地高效的混合部署模式,目标是将80%的Token消耗产出于设备本地,20%通过云端协同。

二、价值交付为王:所有服务以“客户业务价值”为核心,杜绝“为AI而AI”,确保每个方案都能解决实际业务问题,实现降本增效。

三、生态共建共赢:不封闭技术,与英伟达、微软、DeepSeek等国内外大模型厂商深度合作,开放天禧生态,新财年投入10亿元资源,升级政企合作伙伴体系,构建“AI+利益共同体”。

迈向2026年,联想中国的企业级AI服务正全面押注Token经济,特别是随着企业龙虾湖方案和Token Factory(词元工厂)产品的发布。

简而言之,词元工厂是Token的“生产工厂”,龙虾湖则是智能体的“驻地基地”。前者解决Token如何高效、低成本生产的问题,后者解决Token如何在企业本地安全、大规模消费的问题。

两者通过万全异构智算平台的技术底座打通,再经由擎天Claw/乐享等智能体完成终端执行,构成了联想以词元为中心的企业级AI服务完整闭环。

词元工厂和龙虾湖方案的发布,标志着联想中国正从销售服务器向销售Token生产能力和企业智能体算力平台服务升级。

这两款产品的发布,也意味着联想正式确立了“以词元为中心”的产品方法论。

在“日出东方2026”战略中,刘军明确了联想未来一年企业级AI服务的三大方向:持续深化智能体军团,扩大直营覆盖,优化渠道体系;同时推动个人+企业智能共创,让天禧AI成为个人超能搭档,擎天AI为企业交付可见价值,实现端侧与企业侧AI协同,构建全场景AI生态。

最重要的一点,则是实现AI原生引擎,即组织与流程全面AI化,以提速增效、降低服务成本、提升交付效率。

站在2026年的门槛上,联想中国企业级AI服务正从能力建设期进入价值兑现期。刘军判断,随着大模型迭代和DeepSeek等开源低成本模型的出现,AI普惠的大门已徐徐开启。

当前,尽管联想的转型已取得初步成效,但在AI市场中,挑战依然重重。

可以看出,联想向企业级AI服务的转型,是中国传统科技巨头“大象转身”的典型范例。

刘军对这场转型的定位非常清醒:“从2017年启动日出东方战略以来,联想中国区一直在推动智能化转型,而这场变革或许没有终点。”

当企业智能体采纳率从30%飙升至88%,当非PC收入占比接近半壁江山,当连续19个季度实现两位数增长成为常态,联想已不再是那个只销售电脑的公司。

但它能否在混合式AI的浪潮中,真正从“中国的IT服务第一”进化为“企业智能的领导者”,则取决于它能否跨越利润率鸿沟、突破产能瓶颈、实现从项目到产品的规模化复制。

这场转型,远未到终局。