宇树公司近期公布的一季度财务数据引发关注。报告显示,营业收入达到4.23亿元,同比增长68.49%。尽管这一增长数据本身不低,但与去年同期332.64%的爆发式增长相比,差距显著。更令人矚目的是,扣除非经常性损益后的净利润直接“腰斩”,同比剧减52.55%,录得4025.36万元。

通常情况下,利润大幅下滑和增速放缓会引发市场恐慌。然而,若仅关注宇树利润表的表面数字,可能会忽略其背后更深层次的企业策略。在首次公开发行(IPO)前夕,宇树主动披露这份财报,其深意何在?

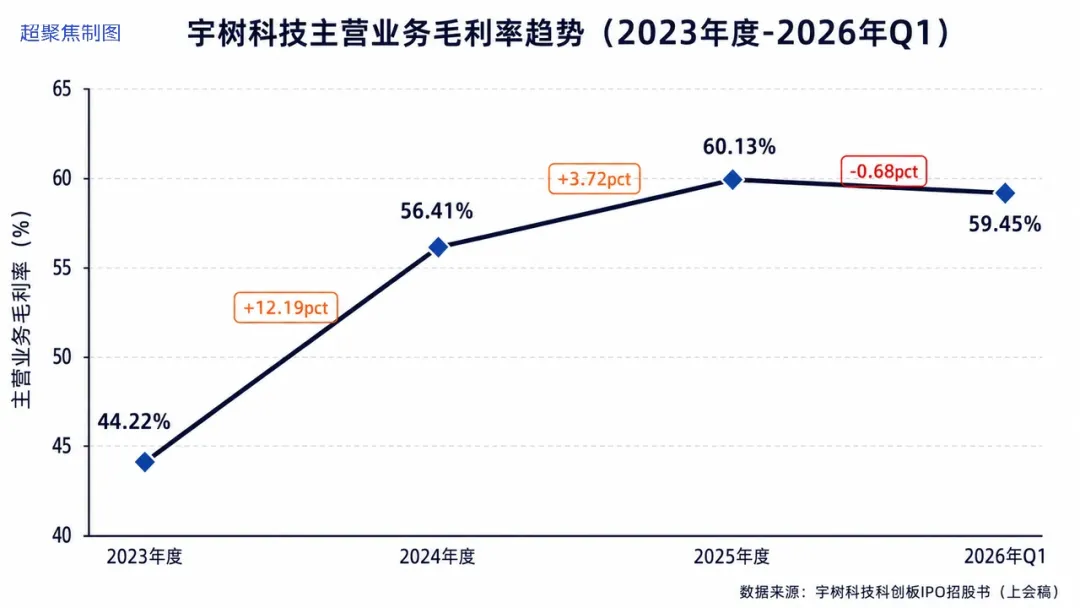

当利润腰斩时,市场首先会猜测产品是否滞销或价格体系是否崩溃。但宇树一季度综合毛利率保持在59.45%,与前几年60.13%、56.41%、44.22%的持续上升趋势相符,表明其产品定价能力和健康的供应链结构并未受损。在具身智能领域,宇树高达60%左右的毛利率远超同行,如优必选的37.67%和越疆的46.49%。这表明利润下滑并非源于产品竞争力或成本结构问题,而应归咎于费用端的变动。

针对销售费用,外界常猜测宇树是否加大了广告投入。然而数据显示,宇树的销售费用率在2022年至2025年9月间持续下降,从21.02%降至6.51%,显示其主要依靠产品力而非“烧钱”营销。2025年前三季度,广告费用仅为2257.28万元,远低于许多互联网企业的单次营销投入。

然而,2026年情况有所不同。蛇年春晚的《秧BOT》节目使宇树家喻户晓,机器人领域因此意识到春晚的巨大推广潜力。2025年春晚是宇树的“独角戏”,而2026年则演变为魔法原子、银河通用、宇树科技和松延动力四家企业同台竞技,营销成本因此被集体推高。宇树一季度销售费用的大幅增加正是受这一行业趋势影响,并非其自身“乱花钱”所致。

研发费用同样揭示了相似逻辑。宇树的研发费用率曾经历“断崖式”下降,从2022年的24.39%降至2025年前三季度的7.73%。尽管营收的爆发式增长摊薄了研发费用率,使得绝对研发投入从2022年的2998万元增至2025年前三季度的9021万元,但相较于其营收增速仍显不足。科创板拟上市公司研发费用率中位数通常在12%以上,宇树7.73%的数据偏低。因此,3832.8万元的研发投入增长,对一家年营收17亿的公司而言不算巨额,但因基数较低,对利润表产生了显著影响。

销售费用和研发费用的增长,都源于过去基数过低,使得任何正常的行业级投入增加,在财务报表上都显得“异常”。然而,正是这种“低基数下的突然发力”,揭示出宇树从“省钱过日子”向“砸钱换未来”的战略转变。

对于一家计划上市的公司而言,利润短期内被费用侵蚀,究竟是福是祸?对于传统制造业,这通常是负面信号,可能意味着销售效率降低、管理失控或竞争加剧。但宇树并非普通制造企业,它的问题恰恰在于过去投入不足。

在过去十年中,宇树的核心优势在于机器人的“身体”和“小脑”层面,即硬件本体和运动控制系统。其机器狗能够完成复杂动作,人形机器人产品也实现了规模化出货。这使得宇树更像是一家技术领先的机器人硬件公司,擅长制造和销售稳定运行的机器人本体。然而,具身智能的竞争最终将超越“能否翻跟头”的表演能力,真正决定机器人能否从“高级玩具”走向“生产力工具”的是其“大脑”,即智能决策系统。

没有“大脑”的机器人公司,短期内可能依靠硬件爆款和品牌效应盈利,但长期来看,可能会沦为大模型的终端载体或机器人时代的代工厂。即便硬件销售再多,若“大脑”技术不在自己手中,利润最丰厚的部分终将被上游模型公司和平台型公司占据。

这也是为何宇树一季度费用增长,不应被简单视为“利润恶化”,而更应被解读为商业模式升级的信号。宇树的IPO招股书显示,计划募集的42.02亿元资金中,近一半将用于智能机器人模型研发,以弥补“大脑”方面的短板。这与一季度费用变化形成了统一的战略逻辑。

大模型研发是典型的重投入、长周期、高风险项目,需要大量人才、算力、数据和持续试错。对于一家尚未上市、融资渠道有限的企业来说,此前难以无限制地投入。因此,宇树过去几年的研发费用率被营收增速快速摊薄,看似“漂亮”却不完全健康。7.73%的研发费用率,对于一家志在成为具身智能平台型公司的企业而言,并不算高。这也是为何一季度利润下滑而非坏消息的原因。

若利润下滑源于毛利率崩溃、产品滞销或价格战,那无疑是坏消息。但如果源于销售和研发费用的主动增加,尤其是对“大脑”方向的投入,反而可能是积极信号。这表明宇树已从“能省就省”的创业阶段,迈向“必须砸钱抢未来”的平台公司阶段。

对于美团、小米、阿里、腾讯等主要股东而言,他们担心并非宇树短期利润减少,而是其固守过往硬件销售和运动控制优势的模式,这只会让机器人更便宜、跑得更快,却无法变得更智能。那样的宇树,短期利润报表可能光鲜,但长期发展空间将受限。

相反,如果未来一两年,宇树因大模型、具身智能算法、数据闭环和场景训练等方面的投入而导致利润承压,甚至阶段性出现亏损,股东反而会感到更安心。这说明公司并未满足于作为机器人硬件爆款供应商,而是在努力成为具身智能时代的平台型公司。

宇树这份看似“不尽人意”的一季度财报,实则蕴含着积极的战略信号:利润表虽“变丑”,但战略方向愈发清晰。宇树开始投入过去舍不得、也无力投入的资金,正是瞄准其未来估值上限的关键领域。因此,宇树当前最大的风险并非短期少赚4000万,而是不敢投入这4000万。

从这一角度看,宇树越是敢于向“大脑”领域投入,越说明其深刻认识到自身未来最大的短板。越是愿意牺牲短期利润,越表明其未被上市前的财务报表所束缚。一家真正致力于穿越具身智能周期的机器人公司,迟早要经历利润表“变丑”的阶段。宇树眼下并非赚多赚少的问题,而是应尽可能地将资金投入到未来发展中。