即便瓶装饮料行业整体面临销售额和销量下滑的挑战,电解质水却逆势而上,展现出强劲的增长势头。据头豹研究院的估算,我国电解质水市场规模有望从2022年的27亿元飙升至2025年的约200亿元,实现连续三年超过30%的年增长率。

这一高速增长的背后,是电解质水消费场景的深刻转变。此前,电解质水多局限于运动健身领域,但随着大众健康意识的普遍提升以及其在维持身体水盐平衡方面作用的凸显,电解质水逐渐走出健身房,成为居家、户外及办公等多种场景下的日常饮品选择。

零负担、轻口味和健康化这些特性,共同推动了电解质水市场的飞速崛起。特别是自2026年以来,农夫山泉、蒙牛、可口可乐和奈雪等众多行业巨头争相推出新品,渴望在这一新兴市场中分得一杯羹。然而,电解质水能否真正担当起“水替”的重任,以及在日益激烈的市场竞争中,哪些品牌能够脱颖而出,仍是业界关注的焦点。

电解质水正从无糖茶和养生水之后,成为便利店货架上的新宠。马上赢数据显示,2025年电解质饮料销售额同比增长32.7%,这股热潮在2026年丝毫未减。

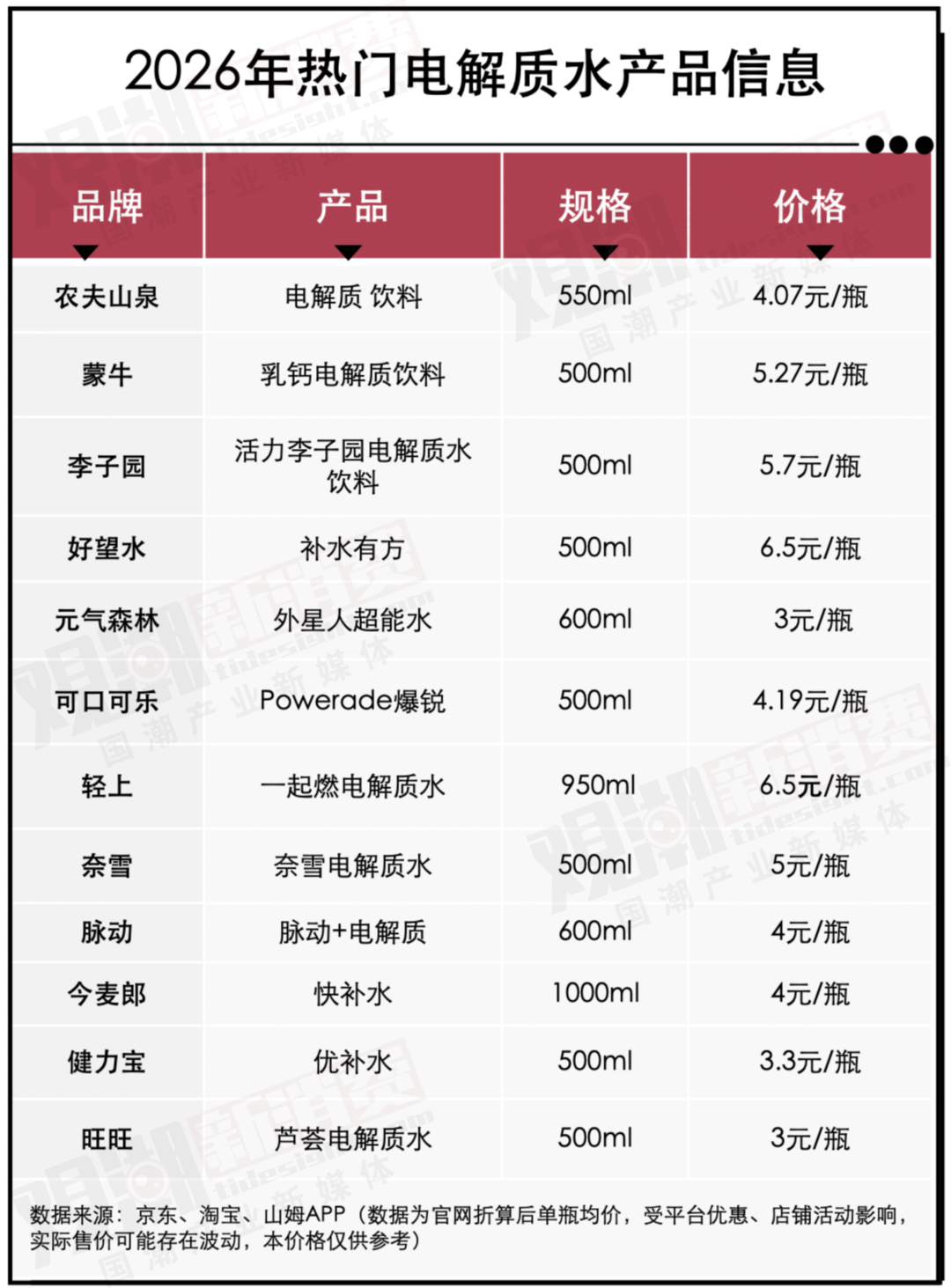

农夫山泉率先于春节前后推出“电解质”饮品,主打双重维生素和低糖卖点。紧随其后,蒙牛和李子园分别在3月推出乳钙电解质饮料和活力李子园电解质饮料。4月,可口可乐携“Powerade爆锐”强势入局,在山姆会员店首发其首款添加天然电解质和低渗配方的电解质水。5月中旬,新茶饮品牌奈雪也跨界推出了两款口味的电解质水。据不完全统计,今年以来已有超过19款电解质水产品全面上市。

各大巨头纷纷重注电解质水,其原因可从内外两方面探究。从内部看,这是各大饮料巨头寻求新增长点的重要体现。尽管我国软饮料市场规模持续扩张,但不同品牌的营收表现却大相径庭。农夫山泉和可口可乐保持增长态势,而蒙牛、李子园和奈雪则面临营收下滑或持续亏损的困境。在这种背景下,寻求新品类成为维持优势或实现弯道超车的共同策略。即使是行业龙头农夫山泉,也难以仅凭包装水业务维持过往的高增长。

外部因素方面,元气森林旗下的“外星人”电解质水和东鹏饮料的“补水啦”在过去几年取得的巨大成功起到了示范作用。“补水啦”上市仅一个月在线销量破10万瓶,2025年营收增长119%。而“外星人”在2025年销售额预计超过50亿元,同比增长34%。内外因素叠加,推动了巨头们争相涌入电解质水市场,抢占先机。

电解质水并非新生事物。早在1980年,宝矿力水特别在日本上市,其母公司大冢制药最初致力于静脉注射液。宝矿力水特通过在体育场馆和桑拿房向目标群体免费派发3000万瓶,成功拓展了市场知名度,在随后的13年里累计销量达到近百亿瓶。2003年,宝矿力水特进入中国市场,与红牛共同主导功能饮料赛道。农夫山泉的“尖叫”饮品也在2004年推出,凭借独特的包装设计,巧妙避免了剧烈运动后大口喝水可能带来的不适感,在功能饮料市场占据一席之地。

然而,无论是宝矿力水特还是“尖叫”,早期都主要集中于运动健身场景,消费范围相对有限。直到2022年,在特殊时期全民发烧的背景下,官方及专家建议补充电解质,电解质水才真正进入大众视野,并迅速普及。

在特殊时期的推动下,电解质水完成了一次全民普及,随后又受益于大众健康意识的觉醒和户外运动的兴起,逐渐摆脱了“专业运动”的标签。如今,它已覆盖到快速补水、熬夜办公、长途出行和户外探索等多个消费场景,成为许多人的日常选择。

相较于传统的含糖饮料,电解质水富含钠、镁等微量元素,有助于维持人体水盐平衡。消费者在追求健康饮品的同时,又希望告别平淡的白水,电解质水恰好满足了这一需求,在社交媒体的助推下,顺理成章地成为了“水替”优选。不过,消费者需注意的是,电解质水不能完全替代日常饮水,过量饮用可能导致电解质紊乱,甚至加重肾脏负担,尤其不适合高血压和肾病患者。通过天然食物补充电解质并保持规律饮水,才是更为健康科学的方式。

随着巨头纷纷涌入,电解质水赛道已从单一维度竞争演变为渠道、产品、营销、供应链的全方位博弈。夏季饮料旺季的到来,预示着市场格局重塑的关键窗口期已开启,而决胜的关键将取决于终端渠道掌控力、价格策略、场景覆盖度以及产品差异化。

渠道是竞争的核心战场。饮料作为即时性强、低决策成本的消费品,终端触达能力直接决定了购买转化率。农夫山泉凭借其全国300万家终端网络和80万台智能冰柜,实现了从城市到街头巷尾的高密度覆盖,构建了强大的竞争壁垒。相比之下,奈雪和可口可乐等新入局者的线下铺货尚处于初期阶段。然而,部分新锐品牌如“轻上”正通过抖音电商的运营经验,加速经销商招募,拓展至校园、便利店和运动场等细分渠道,未来表现值得期待。

在同质化加剧的市场环境中,价格成为直接的竞争利器。电解质水的价格中枢正持续下移。过去,外星人和宝矿力水特单瓶售价多在5-7元,而今,3-5元价格带已占据市场总销量的六成以上。东鹏饮料的“补水啦”凭借3-5元定价,已超越外星人成为品类第一。农夫山泉今年推出的日常补水电解质水,单瓶价格低于4元,而外星人也迅速推出3元/600ml的功能水,将百毫升均价降至0.5元,预示着行业利润将进一步压缩,大瓶装、多瓶装促销及“再来一瓶”等活动将日益常见。

创新是品牌突围的重要路径。“电解质+”成为行业发展趋势,从“电解质+维生素”到“电解质+膳食纤维”,再到“电解质+胶原蛋白”,复合功能产品正逐步成为消费者的新选择。传统巨头倾向功能叠加和场景延伸,如农夫山泉在电解质饮品中加入烟酰胺和维生素B6,蒙牛则推出乳钙电解质饮料,实现补水补钙双重功效。新锐品牌则侧重细分场景挖掘,如“好望水”将电解质与中式养生结合,添加甘草、人参等成分;“轻上”则针对减脂人群,在产品中加入左旋肉碱,精准布局健身燃脂领域。差异化是产品区隔的起点,深耕细分领域才能打造真正的蓝海。

短短几年间,电解质水已从专业运动饮品走向更广阔的补水市场。随着竞争白热化,这个夏天,市场格局或将迎来关键性的重塑。无论品牌选择何种路径,最终的胜者都将是那些最懂消费者需求的企业,唯有如此,才能赢得消费者的青睐。