在资本市场中,故事的价值并非一成不变。片仔癀曾凭借其独特的锭剂、稀有配方和深厚的品牌影响力,稳坐“中药一哥”的宝座,资本一度对其稀缺性和提价能力寄予厚望,描绘出一个长周期的消费增长神话。

然而,这一神话的另一面在过去五年间逐渐显现。根据百度股市通的数据,片仔癀的市值从2021年约2900亿元的顶峰,跌至2026年5月24日的约750亿元,跌幅超过74%。高达2150亿元的市值蒸发,标志着公司正经历一场漫长的价值重估,而非短暂的市场波动。这引发了市场对“中药一哥”未来走向的深刻疑问。

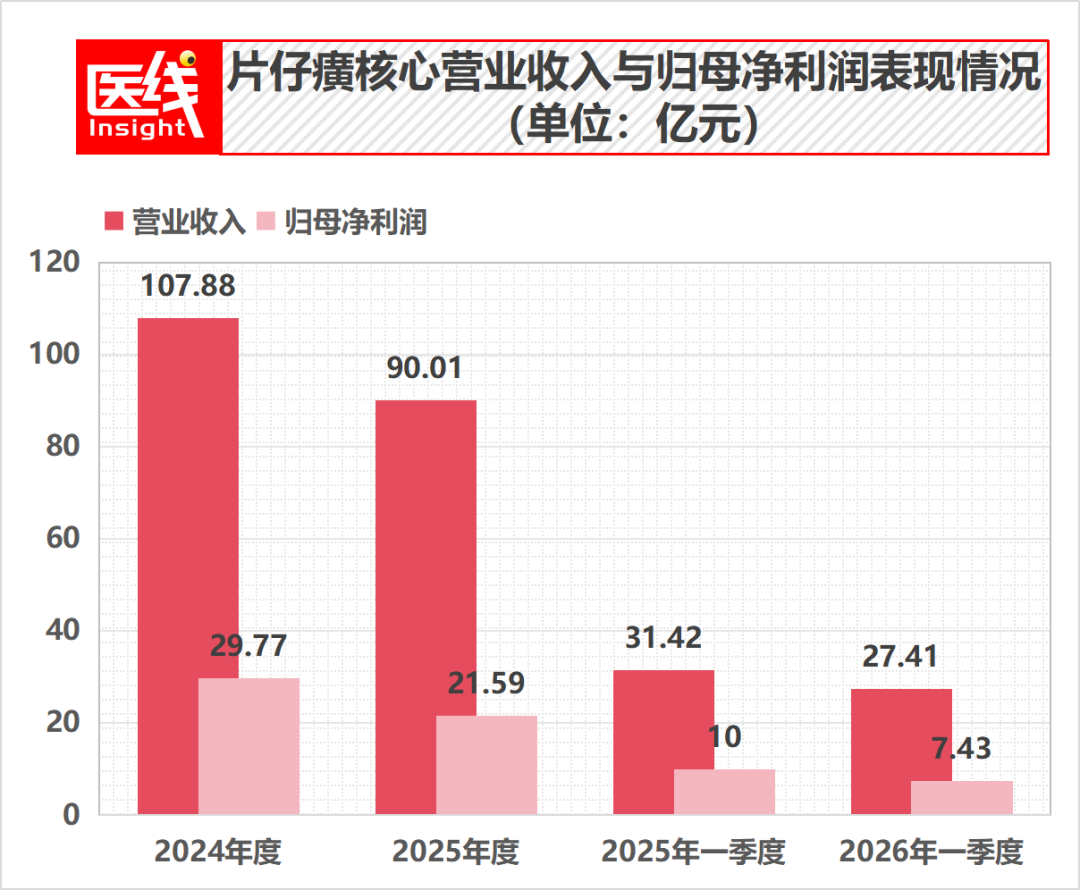

巅峰之后,片仔癀的财务报表率先拉响警报。2025年年报和2026年一季报揭示了公司清晰的业绩承压态势。2025年,公司营业收入为90.01亿元,同比下降16.56%;利润总额25.38亿元,同比下滑28.28%;归属上市公司股东净利润21.59亿元,同比减少27.49%;扣除非经常性损益后的净利润更是锐减34.25%,仅为19.99亿元。同时,资产回报效率也同步下滑,加权平均净资产收益率降至14.84%,显示出公司经营效率的松动。

进入2026年,业绩压力并未立即缓解。一季度,片仔癀营业收入同比下降12.74%,归母净利润和扣非净利润分别下降25.64%和27.73%。连续两个报告期的下降,意味着这并非偶发波动,而是持续性的挑战。

除了利润表的变脸,现金流状况更显严峻。2025年,经营活动产生的现金流量净额仅为7702.66万元,与2024年的13.14亿元相比,暴跌超过94%。尽管账面净利润尚有21.59亿元,但实际经营活动产生的现金流入却不足1亿元,利润与现金之间出现显著裂口。公司财报解释为“销售收入减少”,但16.56%的营收下降显然无法完全解释现金流如此巨大的萎缩。真正的原因在于资产负债表上营运资金的大量占用,特别是原材料和存货的沉淀。

到2026年一季度,现金流出现反向修复,经营活动现金流净额回升至12.90亿元,同比增长40.84%。这得益于“购买商品、接受劳务支付的现金减少”。这一变化轨迹表明,管理层在2025年大规模采购后,面对库存高企和原料价格波动,于2026年初开始限制采购以回笼现金。这揭示了片仔癀更深层次的问题:核心业务的量价关系正在改变。

片仔癀的核心支柱始终是“肝病用药”板块,涵盖了核心锭剂、胶囊及茵胆平肝胶囊等普药。2025年,该板块营收为42.68亿元,同比下降19.63%。由于原材料成本的刚性,营业成本仅下降3.07%,导致毛利率下降6.62个百分点至61.29%。若仅看收入,可能得出“核心产品滞销”的结论。然而,年报披露的产销数据显示,2025年“肝病用药”实际销售量达到526.98万盒,同比反而增长25.81%。

营收下降而销量增长,指向该板块的平均销售客单价显著下行。这是因为“肝病用药”并非单一产品,它包含了高价核心产品和相对低价的普药。当普药销量上升,而高价核心产品占比下降时,总销售量会增加,但营收和毛利率则会承压。这预示着片仔癀的产品结构正在调整,从依赖高端核心单品的策略,转向通过更多大众化、低客单价产品来扩大市场覆盖。对于老字号而言,这或许是回归基本盘,但对资本市场来说,却是估值逻辑的降档。

更值得警惕的是产能和库存。2025年,肝病用药销量增长约25%,但生产量却增加41.39%,达到564.42万盒。生产量远超销售量,导致期末库存量激增265.53%,达到51.54万盒。即便在产品结构下沉、销量有所增长的情况下,库存仍在快速堆积,这反映出渠道和终端销售仍面临压力。如何有效消化这些新增库存,将是对公司营销和渠道调度能力的直接考验。

若利润表揭示片仔癀正面临压力,那么资产负债表则精准地指出了压力的具体所在——存货。截至2025年12月31日,片仔癀存货账面余额高达66.98亿元,较2024年底的49.67亿元增加了逾17亿元,同比增幅达34.46%。在公司总计175.60亿元的总资产中,存货占比已达到38.04%,对于一家医药制造企业而言,这是一个相当沉重的资产结构。

存货中最大头的是原材料,其期末账面余额高达48.11亿元,而库存商品账面余额为14.64亿元。片仔癀的核心配方依赖天然麝香、天然牛黄等名贵中药材,这些稀缺原料的价格波动一直是公司供应链管理中的核心难题。从企业运营角度看,提前储备贵细药材具有合理性,可以平抑未来成本波动,保障核心产品稳定供应,并维护配方所需的供应链安全。在价格上涨周期中,这种重资产储备甚至能构筑成本护城河。

但市场周期不会永远单向发展。当高位储备遇到原材料价格下行时,库存就可能从护城河转变为压力源。年报显示,2025年普通中药材价格开始下降;贵细原料中,牛黄价格在第四季度因经济环境和进口牛黄试点政策的影响,开始大幅下挫。这意味着片仔癀账上大量的原材料,可能是在牛黄等药材价格处于高位时购入。面对四季度的价格大幅回落,这部分存货未来的可变现净值将面临更严峻的考验。

从会计处理上看,公司目前对减值准备并不激进。在66.98亿元的存货账面余额中,2025年末的存货跌价准备余额仅为1902.07万元,其中原材料的跌价准备余额更是只有257.67万元,综合减值准备占存货余额的比例约为0.28%。这可能表明管理层对核心名贵中药材长期价值抱有信心,同时也体现了公司在减值计提上的克制。然而,对投资者而言,庞大的原材料储备依然是一把悬在利润表上的双刃剑:一旦天然牛黄等贵细药材价格持续下行,而终端产品又无法顺利提价消化早期的昂贵库存,公司的毛利率和减值压力都可能进一步显现。

公司并非无动于衷。年报披露,片仔癀正联合阿根廷供应商推进进口牛黄试点工作,以期从源头优化采购成本。同时,2026年一季度采购支付的大幅减少以及经营现金流的回正,也印证了管理层已开始优先消化现有库存,并严格控制新增采购。这是一种必要的防守策略,但这种防守能否最终促成报表的修复,仍取决于库存消化、原料价格走势和终端市场需求三者能否重新达到平衡。

片仔癀显然深知过度依赖单一产品和病种并非长久之计。近年来,公司积极推动“一核一超多强”战略,试图在心脑血管用药、化妆品、保健食品和医药流通等领域开辟新的增长点。然而,2025年的数据显示,这些“第二曲线”尚未能真正支撑起片仔癀的发展。

以片仔癀牌安宫牛黄丸为核心的心脑血管用药板块,曾被视为强劲的增长潜能。但在2025年,该板块营业收入仅为1.15亿元,同比大幅下降59.42%;生产量和销售量也分别下降46.40%和39.65%。更令人担忧的是其盈利能力,由于天然牛黄、天然麝香等名贵药材成本的刚性,该板块营业成本降幅低于收入降幅,导致毛利率减少6.21个百分点,最终仅为7.95%。对于一款定位高端急救、同样消耗名贵天然药材的产品而言,不足8%的毛利率显然不理想。这表明片仔癀在该细分市场尚未建立起足够强大的品牌护城河和定价权。面对行业龙头已形成的品牌认知和规模效应,后来者想要突围,往往需要在价格、渠道和营销费用上付出高昂代价。

化妆品业务同样承压。2025年,片仔癀化妆品业务实现营收5.67亿元,同比下降24.64%;毛利率降至57.54%,同比减少3.26个百分点。虽然“老字号、草本、中式成分、护肤消费”的概念颇具想象空间,但实际市场中,传统药企的美妆产品面临国际大牌和国货新锐的双重夹击,以及线上流量成本高企和内容营销能力不足的挑战。财报显示,2025年片仔癀所有主营业务的线上销售总收入仅为2.34亿元,同比大降43.13%。公司整体线上渠道的剧烈收缩,暴露出其在新媒体营销和电商转化方面的明显短板,高度依赖电商流量的化妆品业务自然难以幸免。即使公司尝试打造“金线莲提取物”等中式成分护肤概念,要将其差异化转化为实际购买理由,仍需长期投入。

医药流通业务则呈现出另一种矛盾。2025年,该业务贡献营业收入37.55亿元,占公司总营收的比例超过41%,是维持整体规模的重要支撑。然而,该板块收入同比下降8.05%,毛利率仅为7.62%,同比减少3.74个百分点。流通业务本质上是重资产、低毛利的配送和调拨生意,虽然具有战略协同价值,也能维系区域医疗资源,但对净利润的贡献有限,反而会拉低公司整体毛利率。换言之,它能稳定规模,却难以支撑估值。这正是片仔癀多元化发展的真实困境:核心单品需要减负,而新兴业务尚未成熟,未能及时接力。

如果单看短期业绩,片仔癀面临的压力显而易见。然而,经历数百年风雨的老字号,其根基并非由一个短期周期所决定。2025年报中,我们仍能看到公司在研发、终端网络建设和股东回报方面的长期布局。

首先是研发投入。2025年,片仔癀研发费用为2.52亿元,同比略降6.44%,占营业收入的比例为2.80%。公司研发支出100%费用化,资本化比例为0%,显示出审慎的财务处理。公司拥有一支235人的研发团队。更重要的是,在研管线不断推进。报告期内,公司推出了新品“西黄丸”和“参茸安神丸”;并首次立项创新型生物制品抗体偶联药物ADC——PZH3122,实现了在生物药领域的“零的突破”。此外,用于治疗肝内胆管细胞癌等晚期实体肿瘤的化药1类新药PZH2111片完成了I期临床试验受试者入组;化药1类新药PZH2107启动II期临床研究;中药1.1类新药养巢颗粒获得《药物临床试验批准通知书》;古代经典名方保元汤颗粒也取得重要进展。这些项目短期内或许无法立即贡献利润,但它们表明片仔癀并未固守传统中药路径,而是积极探索创新。对于一家正在经历估值重塑的企业来说,研发不再是锦上添花,而是摆脱单一产品依赖的长期战略筹码。

其次是股东回报。根据董事会预案,公司计划以实施权益分派股权登记日的总股本为基数,向全体股东每10股派发现金红利15.70元(含税),预计派发总额9.47亿元。如果加上2025年中期已分配的现金红利,公司2025年度现金分红总额将达到17.92亿元,占当年归属于上市公司股东净利润的83.01%。在业绩调整期,将超过八成的净利润用于分红,这既是对投资者的安抚,也是片仔癀成熟阶段的一种财务选择。当公司暂时缺乏高确定性、高回报的大规模内部扩张项目时,将利润直接分配给股东,在某种程度上比盲目投资更为理性。

当然,高分红并不能完全掩盖现有挑战。片仔癀仍需消化高价原材料形成的存货压力,需要重新平衡核心肝病用药中高端产品与普药产品的量价关系,应对医药流通渠道的潜在风险,并推动安宫牛黄丸、化妆品等新业务真正确立市场地位。然而,我们也应看到,公司已经在调整采购节奏,积极修复现金流;持续推进“圆山计划”,深化名医馆等终端网络建设;同时稳步推进创新药和生物药的研发。再加上高比例的现金分红,片仔癀依然展现出老字号企业深厚的资产底蕴、品牌实力和经营韧性。

因此,从2900亿元到750亿元的市值变化,并非市场对片仔癀的“错杀”,而是资本市场对其进行了重新定价。它正在从一个由“稀缺性溢价与强提价预期支撑的高成长周期”,转向一个“消化存量、优化结构、重视股东回报的成熟商业周期”。这或许不再是一个高歌猛进的传奇,而是一场更为缓慢、艰巨但却更真实的防守战。对于“中药一哥”而言,真正的考验不在于能否重回过去的估值巅峰,而在于如何在周期退潮之后,重新证明自身的增长质量和持续发展能力。