5月19日,哔哩哔哩(B站)公布了其2026年第一季度财务报告,在去年全年首次实现盈利的基础上,本季度继续保持盈利态势。

财报数据显示,B站一季度净利润达到2.02亿元人民币,相较于去年同期1070万元人民币的净亏损,实现了显著增长。同时,经调整后的净利润同比增长62%,至5.85亿元人民币。值得关注的是,公司毛利率连续第15个季度环比上升,达到37.1%。此外,B站的日均活跃用户(DAU)达到1.15亿,用户日均使用时长创纪录地达到119分钟,表明其在年轻用户群体中依然保持强大的吸引力。

尽管财务表现亮眼,资本市场对此却反应复杂。财报发布次日,B站股价下跌4.74%,收盘价为148.7港元,市场似乎仍在审视这份利润的持续性与业务模式的根本性转变。

在过去七年里,B站累计亏损逾250亿元,一度被戏称为“用爱发电”的典型。长期以来,外界一度认为,一个以弹幕文化和UP主生态为核心的内容社区,难以实现规模化盈利。

然而,2025年的业绩拐点,源于CEO陈睿的一系列关键决策,他选择暂时放缓盲目扩张的步伐。通过主动削减低效的流量采购业务,调整激进的游戏变现策略,即使在某些季度营收增速放缓,也优先确保了经营质量的提升。更重要的是,B站本季度的盈利并非以牺牲内容投入或单纯压缩成本为代价,其经营利润同比激增1011%,在其他视频平台仍面临亏损之际,B站已连续第二个季度实现正向盈利。

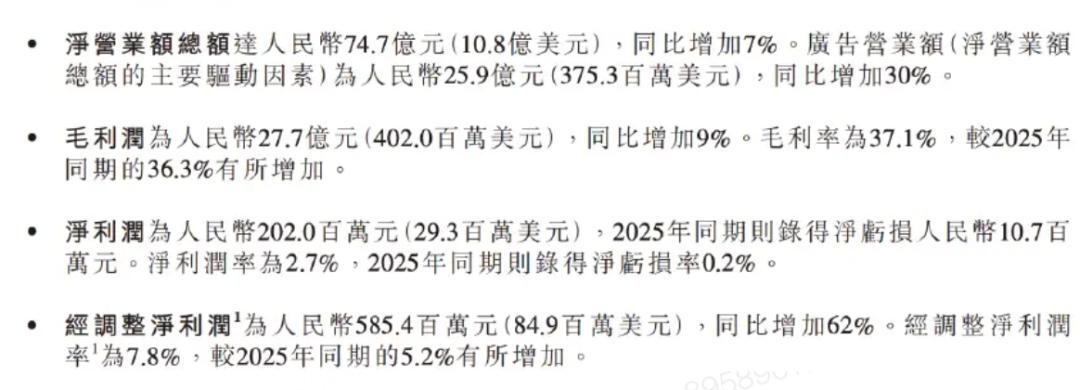

深入分析本季度财务数据,B站营收达74.7亿元人民币,同比增长7%。净利润率为2.7%,扭转了去年同期的0.2%亏损率。经调整后的净利润同比增长62%。毛利率攀升至37.1%,接近公司40%-50%的中长期目标。从盈利质量来看,一季度经营利润达到1.67亿元人民币,同比增幅高达1011%。销售及营销开支同比减少1%,一般及行政开支仅增加3%,这表明B站的增长并非依赖大规模烧钱,而是在现有用户流量中挖掘出利润。

然而,B站的一些传统优势业务板块有所下滑。游戏业务收入同比下降12%,在总收入中的占比降至20%。尽管《FGO》和《碧蓝航线》等自研与独代游戏表现稳定,但由于去年同期基数较高及新爆款的缺失,该板块表现平平。此外,增值服务收入同比增长4%至29.1亿元人民币;IP衍生品业务收入同比下降4%。

相比之下,广告业务成为本季度B站增长的绝对主力,收入达到25.9亿元人民币,同比增长30%,实现了连续13个季度的双位数增长。这一增速远超中国互联网广告市场同期5.8%的增长率。值得注意的是,B站的广告增长并非通过增加广告加载率实现,而是源于其独特的用户属性。首席运营官李旎指出,B站用户平均年龄在26岁左右,消费能力与需求正处于快速上升阶段。B站通过UP主与粉丝之间建立的信任关系,将“信任贴现”转化为广告主愿意高价购买的商业价值,有效影响用户消费决策,而非仅仅提供一次性流量曝光。

陈睿在电话会议中提到,B站内部开发了内容理解模型,能够更早识别潜力爆款。这促进了UP主生态的繁荣,一季度千粉UP主同比增长超30%,万粉、十万粉、百万粉UP主的增长也均超20%,进而带动UP主平均收入同比增长24%。AI技术也显著扩大了B站的广告内容供给,其中AI相关广告预算同比增长超过170%,显示B站已开始通过广告将AI应用变现。

陈睿强调:“随着用户价值不断深化,商业化也成为社区生态发展的自然延伸。”这暗示B站正在显著提升广告单价(ARPU),在不损害用户体验的前提下实现收入增长。然而,随着AI厂商、汽车、电商、奢侈品等各行业广告商大规模入驻,如何在最大化用户价值与维护社区环境信任之间取得平衡,将考验B站管理层的智慧。

从更长的时间轴来看,B站的盈利轨迹呈现出“进化”的态势。陈睿自2023年起明确提出不再盲目追求DAU数量,转而聚焦“有质量的DAU增长”。通过一年多的时间,B站从过去的“盲目冲刺”转变为“精准航行”,修正了激进的用户增长策略。在2020年至2023年期间,B站为追求用户规模指数级增长,曾不惜代价进行市场推广,营销费用一度占营收的30%以上。这一策略使B站的月活跃用户(MAU)从2020年的2亿增长到2023年末的3.36亿,吸引了大量大学生和职场新人。生活、游戏、知识、科技数码等分区取代了番剧,成为最具商业价值的板块,推动了“种草”逻辑下的汽车、3C数码等高客单价商品的商业合作。

然而,高速扩张也带来了新老用户价值观冲突、弹幕礼仪稀释,以及2023年UP主“停更潮”等问题,暴露出平台在扩张期的管理挑战。尽管这些争议并未显著抑制平台扩张,但陈睿认识到,若长期忽视社区情感与商业化的矛盾,可能影响用户质量与粘性。他复盘认为:“做社区,你不懂社区会死,只懂社区也会死。”并强调认识到增长的重要性,但也要具备实现增长的能力。

B站的“刹车点”出现在2024年,陈睿在财报电话会议上明确将“减亏”定为公司最重要任务,亲自抓盈利、游戏和商业化效率,减少非核心业务投入,资源集中于提升商业化效率。2024年第三季度,B站首次实现单季度盈利,经调整净利润达2.36亿元,毛利率连续9个季度上升至34.9%。进入2025年,B站的目标转变为“健康增长”,核心在于“提质”。财报显示,2025年B站营销费用占比大幅下降,研发和内容生态投入显著提升。尽管这在短期影响了营收增速(2025年Q4同比增长8%),但带来了净利润的爆发式反弹,去年四季度净利润同比提升478%。

B站是唯一仍然披露日活跃用户(DAU)和月活跃用户(MAU)数据的长视频平台。本季度DAU达1.15亿,同比增长8%;MAU达3.76亿,同比增长2.17%。更关键的是日均使用时长增长11分钟至119分钟,创历史新高。在全球互联网流量红利见顶、获客成本高企的背景下,这11分钟的增长比单纯新增100万用户更有价值,意味着用户粘性增强和商业化潜力释放。

广告增长是结果,真正驱动B站发展的是其对内容供给和社区价值的重新发现,而AI正成为加速器。陈睿认为,AI虽然未改变B站底层逻辑,但放大了其优质内容和社区体验两大优势,并视为“十倍放大的历史性机遇”。B站并未投入通用大模型竞争,而是将AI作为现有社区优势的放大器,以“小投入”撬动“大效率”。

AI在内容供给方面,提升了中长视频创作效率,拓展了表达边界。一季度日均活跃UP主同比增长6%,日均投稿量同比增长19%。陈睿表示,AI不仅提升了数量,更提升了质量,许多品类的创作方式已发生根本性改变。在社区价值方面,B站每月170多亿次的真实用户互动为AI模型训练提供了宝贵的数据资产。从2023年的UP主“停更潮”到2026年千粉UP主数量增长超30%,B站创作者生态实现了反转,也增强了用户粘度和付费意愿。截至一季度末,B站大会员人数达2477万,其中约80%是年度订阅或自动续费用户。

在互联网流量红利见顶的背景下,B站证明了社区平台的终极竞争力不在于用户规模,而是用户“舍不得走”的时间。陈睿的“商业化不是目的,而是让社区活得更久的手段”的表态,实质上是在重新定义内容平台的增长范式——从用户增量转向用户生命周期价值(LTV),AI正是实现这一转变的技术杠杆。

2026年一季度的这份财报,是B站对“社区能否赚钱”这一问题的最终回答。从2022年巨亏75亿元到本季度净利润2.02亿元,B站用三年时间完成了商业模式的“进化论”验证。毛利率连续15个季度提升,广告业务连续13个季度双位数增长,以及在不增加营销投入前提下实现的经营利润爆发,共同印证了:社区优先并非与盈利绝缘,优质的社区生态本身就是最坚实的商业资产。

当然,这并非意味着B站可以高枕无忧。一季度游戏业务表现不佳,广告业务虽然亮眼但在加载率方面终有上限;抖音、视频号等平台的持续竞争,也给B站的“慢增长”战略带来外部压力。但至少,B站已经证明了一个曾被视为“反常识”的商业逻辑:当真正尊重社区、尊重用户时长、尊重创作者生态时,赚钱不是对社区的背叛,而是社区繁荣的自然结果。陈睿的“投币”,B站已经成功签收。