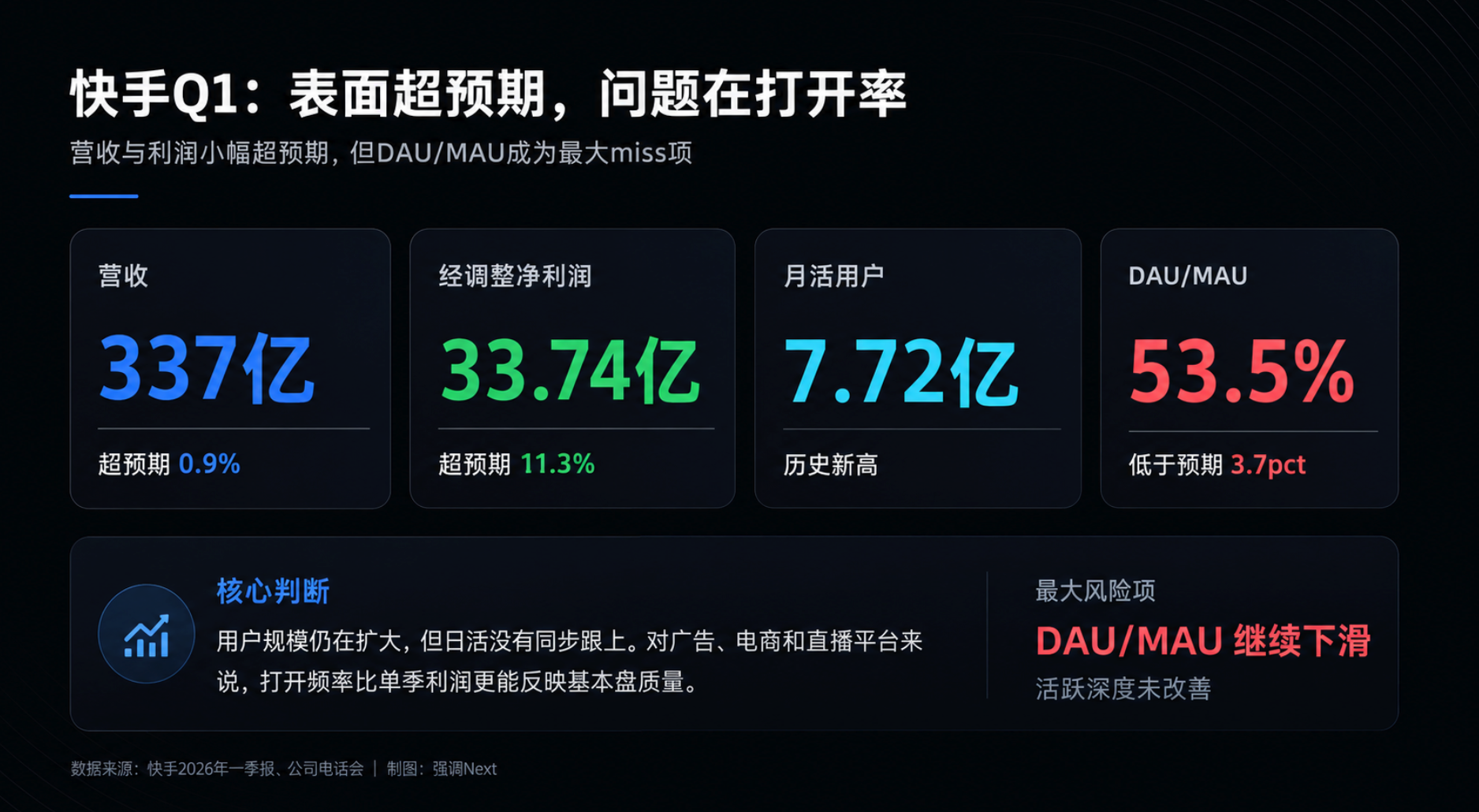

快手在2026年第一季度财报中展现出亮眼的表面数据:营收达到337亿元,超出分析师预测0.9%;经调整净利润为33.74亿元,超出预期11.3%;月活跃用户数攀升至7.72亿,刷新历史纪录。

然而,财报深层却透露出关键信号:日活跃用户数与月活跃用户数之比(DAU/MAU)仅为53.5%,与市场预期存在3.7个百分点的差距,成为这份财报中表现最不如人意的指标。这意味着快手的用户基数虽在扩张,但用户对平台的关注度和使用频率并未同步提升。对于一个以广告、电商、直播为主要变现模式的内容平台而言,这比单纯的季度利润波动更为严重。

快手曾是直播领域的先行者,直播收入一度是其核心商业支柱。回顾一年前,公司在电话会议中高调宣布直播收入同比增长14.4%,宣称业务恢复增长态势。然而,短短四个季度后,直播收入的增速已跌至-13.5%。这并非偶然的季节性波动,而是呈现出一条加速下滑的曲线,自1Q25的14.4%逐步下降至4Q25的-1.9%,再到1Q26的-13.5%。过去快手凭借“老铁经济”、公会体系和打赏分成构建的商业模式,如今正面临严峻挑战。在全球内容平台商业模式普遍转向电商和广告的背景下,快手对打赏模式的长期依赖使其增长空间受限。

报告期内,快手月活跃用户数达到7.72亿,环比净增3100万,创下历史新高。管理层将其归因于春节期间密集的内容和活动推广。然而,季节性拉动的用户往往留存率不高。本季度日活跃用户数仅环比增长约500万,增幅1.2%,远低于月活跃用户增幅。DAU/MAU比率从上一季度的55.0%降至53.5%,表明大量新增月活用户仅是偶尔使用,未能形成稳定且高频的习惯。这对广告主而言至关重要,因为用户规模只是初步指标,高频使用和深度参与才是决定广告投放价值的关键。

以B站为例,其第一季度日活跃用户数同比增长8%,月活跃用户数同比增长2.2%,平均用户日均使用时长增加11分钟。尽管B站作为中长视频平台的DAU/MAU比例低于快手,但其日活、用户粘性和广告收入均呈上升趋势。反观快手,月活增长,日活却停滞不前,用户打开率呈现下滑。这直接反映在商业化层面:本季度快手广告收入同比增长9.3%,而B站广告收入同比增长30%,并已连续13个季度实现较快增长。用户活跃度上的差异,最终都会体现在广告收入的差距上。

与小红书的对比则更为直观。小红书月活用户约3.5亿,不足快手的一半,但其2025年广告收入高达约320亿元,单个用户的广告价值接近快手两倍。这主要得益于小红书用户带有更强的搜索和购买意图,平台的主动场景注意力更具商业价值。因此,规模并非广告价值的唯一决定因素,用户在平台上的行为目的才是更深层的变量。

快手电商曾是平台的第二增长曲线,但其增速已明显放缓。从2021年的78%到2025年四季度的12.9%,五年间增速大幅下滑。从今年第一季度开始,快手不再单独披露电商GMV(商品交易总额),理由与其他平台保持一致,但通常这类数据在增速放缓后才选择不予公开。根据“其他服务”收入增速和佣金率等数据推算,快手第一季度电商GMV增速预计仅接近10%,这在行业内并不乐观。抖音电商2025年GMV突破4万亿元,增速仍保持在20%以上,快手的体量仅为抖音的三分之一,但增速已然落后。

内容电商的增长依托于流量转化漏斗,用户时长和打开频率是转化率的基础。快手日活跃用户未显著增长、打开率下滑,电商增速放缓是必然结果,这也影响了广告收入。当平台GMV增速降至10%左右时,商家持续增加预算的动力也会随之减弱。

本季度快手毛利率环比下降约4个百分点至51.2%,同比也低于去年同期的54.6%。毛利率的压力主要源于两方面:一是人工智能(AI)算力投入。快手预计2026年全年资本开支达260亿元,较上一年增加约110亿元,主要投向“可灵”大模型相关算力。这笔投入预计将在全年对毛利率造成1到2个百分点的压力,且随着固定资产累积,成本压力将持续释放。二是IAA短剧(通过广告变现的免费短剧)。尽管这部分业务增长迅速,但由于平台需要与内容方分成,其毛利率低于品牌广告和效果广告,内容结构的变化正在拉低整体毛利率。

和其他公司进行比较,如B站,其AI相关资本开支对利润表的影响较小,但AI已有效提升了日活跃用户、用户时长和广告增长,表明AI投入正在提升主站的分发和变现效率。快手260亿元的投入更多集中于“可灵”,尽管“可灵”增长迅速,但其与快手主站的广告、电商协同效应仍不明确。快手似乎在发展一条独立的AI产品线,而非单纯利用AI改造主站效率,这条道路回报周期较长,短期压力也更大。

在费用方面,快手第一季度销售费用同比增长4%,其中推广投放增加,但销售端雇员成本下降8%。管理费用同比下降7.5%,研发费用增长10%,增量主要来自带宽和服务器费用,而非人员扩张。这表明快手通过流量投放替代人力销售,并持续压缩管理和中台成本,短期内支撑了利润表现。然而,费用端的降本空间有限,一旦收入增速持续放缓,仅靠压缩费用难以长期维持利润。百度的案例已证明,在收入端承压时,降本的边际效应会逐渐减弱。

值得关注的亮点是“可灵”业务。其第一季度收入达到6.5亿元,截至3月,年度经常性收入(ARR)已达5亿美元,并持续增长。有报告指出,按目前趋势,2027年第一季度“可灵”的ARR有望达到13亿美元。这已不再是可有可无的数字,而是一条具有独立增长逻辑的收入曲线,在全球AI视频生成领域,是少数几个已实现实质商业收入的产品之一。

然而,“可灵”的收入部分来源于海外订阅和API服务,与快手主站的广告、电商生态尚未完全融合。它在影视、广告、短剧等专业场景的渗透在加深,但尚未明显反哺快手主站的广告效率或显著提升电商转化。快手的AI投入面临一个关键选择:是建设一家独立的AI产品公司,还是利用AI升级主站的商业基础设施?这直接关系到“可灵”的估值逻辑,以及其能否支撑260亿元的AI投入成本。

综合而言,快手第一季度财报中最值得关注的是直播收入同比下降13.5%、DAU/MAU为53.5%以及毛利率达51.2%这三个指标。这些数据将在第二季度继续面临考验。直播业务的下滑是趋势性问题,短期内缺乏明确的反转因素。DAU/MAU比率将取决于春节期间新增用户的留存情况。毛利率压力则会伴随AI资本开支持续存在。“可灵”是财报中的真正新变量,但其增长速度能否弥补主站基本盘的压力,目前仍是未知数。

与B站通过AI提升分发、推荐和广告效率的路径不同,快手虽然不能简单复制,但B站的成功至少证明,用户粘性和广告价值在当前环境下仍有提升空间。快手接下来的核心挑战在于,如何在AI投入高峰期,确保主站的用户活跃度和商业化效率保持稳定。从第一季度的数据来看,这个答案尚未完全明朗。