快手公司于北京时间5月27日港股收盘后公布了其第一季度财报。整体来看,本季度业绩表现与市场预期基本一致,尽管经营利润数据亮眼,但这主要得益于非主营业务的其他收益贡献,其持续性不强。当前,公司主营业务正经历严峻考验,而AI业务“可灵”则成为财报中的一道独特风景线,其商业化进展及其未来可能的分拆上市,正受到各方高度关注。

今年第一季度,“可灵”业务实现营收6.5亿元人民币,同比大幅增长330%,超出此前5亿元的指引。这一增长得益于去年12月推出的“可灵O1”全模态指令编辑能力以及今年2月升级的“可灵3.0”一体化多模态模型。截至三月底,“可灵”的年度经常性收入(ARR)已达到5亿美元,并且在四月和五月持续保持增长势头。考虑到“可灵”分拆上市对快手整体估值的重要影响,市场将密切关注电话会议中关于这方面的信息披露。

出人意料的是,本季度快手用户规模呈现扩张态势。受春节期间活动节目的推动,日活跃用户(DAU)增长1.2%达到4.13亿,日均使用时长保持稳定。与此同时,月活跃用户(MAU)加速增长5%,净增3100万至7.7亿。然而,这些数据变化与第三方统计存在差异,管理层在电话会议上对此类用户增长的详细解释备受期待。

传统主营业务方面,广告收入和佣金收入的增速均有所放缓,这与电商业务面临的增长瓶颈密切相关。尽管外循环广告(如漫剧、短剧、AI应用推广)以及AIGC营销素材带来了一定增量,但整体压力依然存在。直播业务正经历健康整顿,收入同比下降14%。快手自今年起不再披露商品交易总额(GMV),但结合电商收入趋势(剔除“可灵”后,电商及其他收入增长5.7%,环比明显减速)以及佣金率变化(达人分佣导致分成比例下降),预计GMV增速接近10%,较去年进一步放缓。

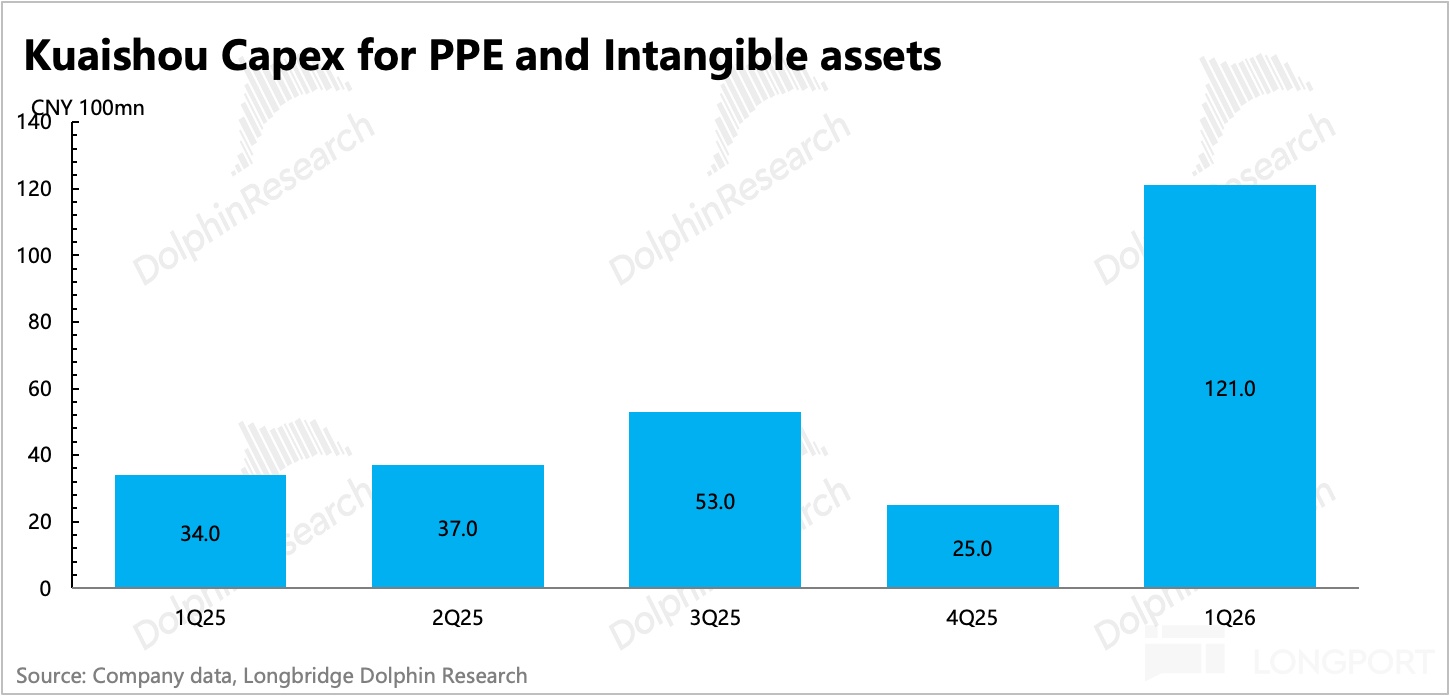

本季度,人工智能方面的投入开始对毛利率构成影响,环比下降4个百分点,主要原因在于AI算力投入和短剧广告分成的增加。公司此前曾预计今年资本支出(Capex)将达到260亿元(包含物业设备和使用权资产投入),较去年增加110亿元,其中大部分用于AI领域,特别是“可灵”的算力需求。海豚研究测算,若按五年折旧期计算,仅资本支出的增加便可能导致全年毛利率下降1-2个百分点。

在费用管理方面,快手展现出“该花就花,该省就省”的策略。第一季度销售费用同比增长4%,主要用于市场推广,但销售端的员工成本下降了8%。管理费用也下降了7.5%,反映出团队优化成效。研发费用增长10%,增速有所放缓,主要原因在于带宽和服务器费用增长了18%。

股东回报方面,第一季度回购了1140万股,耗资5.62亿港元,力度较上一季度减半。这主要是由于春节假期和财报静默期较长,导致回购节奏放缓。目前,快手账面短期净现金储备高达650亿元(现金加短期投资减短期借款),可利用资金总额为1177亿元。本季度新增长期借款137亿元,分别发行了5年期6亿美元优先票据、10年期9亿美元优先票据以及5年期35亿元人民币优先票据。尽管本季度已投入120亿元用于物业设备折旧、使用权资产及无形资产,占全年预算的47%,但公司重申全年260亿元的资本支出目标不变。总体而言,快手仍有充足的资金空间来加大回购力度。

综上所述,快手第一季度业绩符合预期,但“可灵”之外的主营业务发展趋势并不乐观。公司正积极调整战略,致力于提升效率,并向“可灵”业务倾斜资源。去年中期,在快手意外给出超出预期的第一季度业绩指引后,股价曾大跌15%,市场信心受挫。直到五月中旬,“可灵”寻求以200亿美元估值分拆上市的消息传出,才使股价出现一定程度反弹,但受港股整体下行压力影响,反弹未能持续。

目前,快手估值约为250亿美元。如果采用集团分部估值模型,并考虑50%的折价(因股权持有比例下降和内部业务交叉销售),仍存在一些博弈空间。对于“可灵”,其200亿美元的估值,对应当下超过5亿美元的年度经常性收入,市销率(P/S)为40倍,远低于目前大多数大模型公司的估值。考虑到“可灵”并非基础模型,存在折价是合理的。若按媒体报道一年后,即2027年3月达到13亿美元年度经常性收入的预期,则远期市销率将降至15倍,具有明显性价比,但这要求“可灵”自身业务发展强劲。当前,“可灵”在全球视频模型领域位居前列,与字节跳动的“Seedance”、阿里巴巴的“HappyHorse”以及谷歌的“Veo”等展开竞争。尽管竞争激烈,但AI漫剧等需求爆发并未引发价格战,反而在成本压力下,竞争边际有所缓和,例如“Seedance”自三月起多次上调服务费用。这种趋势对“可灵”的商业变现和加速发展是有利的。

对于主营业务,若剔除“可灵”新增的110亿算力投入影响,核心经营利润预计将比当前指引和预期多20亿元(当年新增折旧)。同时,下调电商收入预期后,预计实现约132亿元的非公认会计准则核心经营利润(不含其他收益),再按15%的有效税率计算,税后净利润为132亿元,对应的150亿美元估值,市盈率不足8倍。此估测未单独计入“可灵”的运营费用支出,且未考虑其他收益,因此是一个相对保守的估算结果。

总之,“可灵”的分拆上市对于快手而言,是一次重要的价值重估机遇。正如去年年中百度宣布分拆昆仑芯后,随着其上市进程的推进、AI增量收入的真正落地以及股东回报的大幅提升,百度估值至今已上涨近50%。