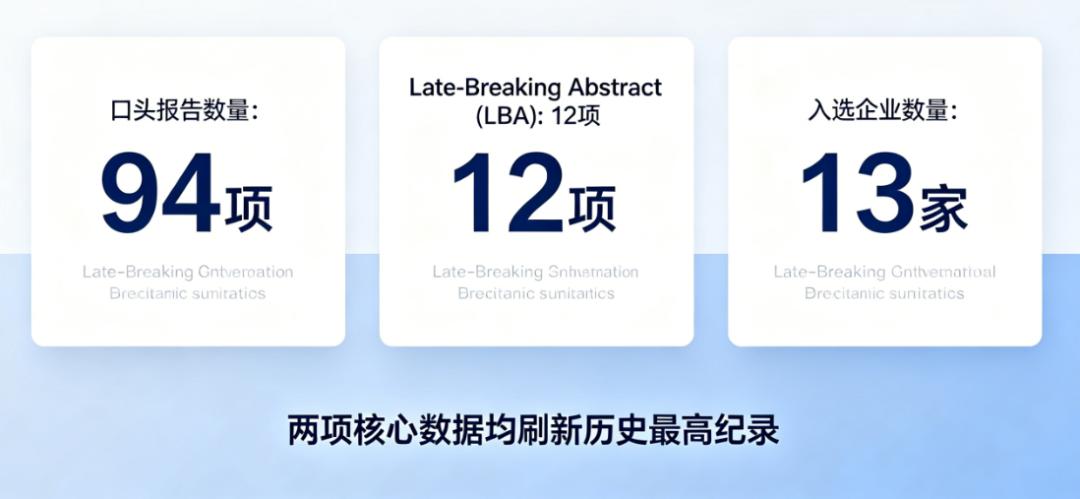

芝加哥即将迎来全球肿瘤学界盛会——美国临床肿瘤学会年会(ASCO)。本届会议上,中国研究展现出前所未有的影响力,斩获94项口头报告和12项迟发突破性摘要(Late-Breaking Abstract),两项数据均创下历史新高。

一时间,“ASCO催化”成为各大医药策略报告的关键主题,市场普遍期待会议公布的数据能提振沉寂已久的创新药板块。

然而,历史经验表明市场预期往往难以轻易实现。

市场对ASCO行情的预期已出现分歧,主要体现在两个方面:

一种是“量”的预期。中国研究在口头报告和LBA的数量上均达到历史高峰,且有13家中国企业入选,这预示着中国创新药在全球范围内的影响力显著提升。市场据此推断,高参与度将带来更高的国际认可、更强的商业拓展议价能力以及估值溢价,逻辑清晰且符合直觉。

另一种是“价”的预期。尽管今年一季度跨境授权交易总额突破600亿美元,首付款达34亿美元,但年初至今A股医药指数下跌4.70%,恒生生物科技指数也下跌3.85%,均跑输大盘。这意味着当前基本面持续向好,但股价却持续走低。市场疑虑,如果基本面改善尚无法推动估值修复,仅凭一场学术会议能否带来实质性改变?这种基本面与股价之间的“裂缝”,正是本届ASCO值得深入观察的核心之处。

市场并非对利好消息麻木,而是对利好消息的“分量”变得更加挑剔。当商业授权交易从偶发惊喜变为常态,当入选ASCO从少数公司的荣耀变为百项级别的集体亮相,信息本身的稀缺性正逐渐减弱。市场不再仅仅为“入选”买单,更看重“被证实”的数据。

ASCO的重要性在于它提供的是“证明”而非简单的“选中”。当摘要中的HR、P值、ORR、OS等指标从初步标题转化为口头报告,并最终可能成为全球医生处方依据时,此前所有的市场预期都将重新调整。不同证据之间,其份量亦有显著差异。

康方生物的依沃西单抗HARMONi-6备受关注,并非仅仅因为其入选大会,更因其将公布总生存期(OS)数据。去年欧洲肿瘤内科学会(ESMO)已公布中期分析,显示无进展生存期(PFS)中位数为11.14个月,风险比0.60,P值远小于0.0001。但彼时OS数据尚未成熟。OS作为肿瘤临床试验的“金标准”,比PFS更难获得正面结果。本次ASCO若能证明在OS上优于替雷利珠单抗联合化疗,不仅将有力回答“国产双抗能否迭代国产PD-1”这一关键命题,也将极大提升整个国产双抗领域的估值。

科伦博泰的芦康沙妥珠单抗亦需用此标准衡量。该药物联合可瑞达对比单用可瑞达一线治疗PD-L1阳性晚期非小细胞肺癌(NSCLC)的III期中期分析将在此次披露。现有数据显示试验组客观缓解率高达70.2%。若该数据能在更大样本和更长随访中得到验证并转化为PFS获益,有望重新定义目前由可瑞达单药主导的PD-L1阳性NSCLC一线治疗格局。

然而,数据的分量不仅体现在III期确证性研究中。对于全新的药物形式,首次人体试验(First-in-Human)数据往往承载着更高不确定性,但也具备更强的方向性意义。

正大天晴将在本次ASCO公布全球首个EGFR/c-Met双抗ADC的I期首次人体数据。该研究入组了26例标准治疗失败的晚期实体瘤患者(其中21例为非小细胞肺癌)。在≥4 mg/kg剂量下,8例可评估患者中有4例达到部分缓解,客观缓解率(ORR)为50%,疾病控制率(DCR)为100%,且无剂量限制性毒性及间质性肺病。EGFR/c-Met双抗ADC是此前从未在人体中验证过的药物形式。正大天晴在此靶点组合上实现了全球首发,其数据将对该分子未来走向起决定性作用。这种“判决书”式的数据,正是ASCO最具信息量但却最易被忽视的部分。

迈威生物的Nectin-4 ADC联合特瑞普利单抗治疗尿路上皮癌的Ib/II期数据也将以口头报告形式公布。Nectin-4作为ADC领域新兴热门靶点,迈威生物处于全球领先地位。复宏汉霖有两项研究入选口头报告,分别是H药胃癌围术期III期研究和HLX43 EGFR ADC在NSCLC中的研究数据,其中胃癌围术期免疫治疗的III期数据在全球具有稀缺性。

即便拥有的研究数量最为庞大,恒瑞医药也不仅仅是在展示规模。在其80余项入选研究中,HRS-8080(口服雌激素受体降解剂)为首次公布临床数据。这是恒瑞在PROTAC方向上首个进入临床的项目,将首次对外展示这家国内肿瘤药龙头在蛋白降解这一前沿技术平台上的临床转化能力。

亚盛医药携六项研究入选,其中奥雷巴替尼和利沙托克拉三个品种获得快速口头报告通道,这是ASCO对高质量早期临床研究的特别认可。一家企业同时有三个品种获此殊荣,其密度值得关注。

信达生物也将公布IBI363(PD-1/IL-2α-biased双抗)与信迪利单抗的多项研究结果。作为全球进度最快的PD-1/IL-2偏向性双抗之一,IBI363正在验证“免疫检查点抑制加细胞因子信号激活”这一下一代免疫治疗策略的可行性。

回归最初的问题:ASCO能否催化行情?这个问题本身可能是一个陷阱。它预设了某种“催化剂”能以外部事件的形式改变板块方向。然而,在一个对好消息高度挑剔的市场中,催化剂之所以有效,并非仅因其事件本身规模庞大,更在于市场预期足够低、资金仓位足够轻以及对确凿证据的迫切需求。

更值得我们深思的是:当94项口头报告带来的短暂情绪宣泄结束后,市场最终将愿意为哪些数据付出长期溢价?当会议落幕、摘要归档,芝加哥的会展中心恢复平静之后,哪些公司的估值能够凭借确凿的证据迎来一次不可逆转的系统性重估?

以下三条标准正变得日益清晰:

首先是OS终点的验证。PFS可以加速审批流程,但OS才是决定临床实践是否迭代的金标准。以康方生物为例,HARMONi-6需要回答的不是“药物是否有效”,而是“它能否比现有最佳方案让患者活得更久”。如果OS数据显示出显著的统计学意义和临床获益,这将是国产双抗首次在头对头比较中以OS硬终点完胜国产PD-1,其外溢效应将系统性地提升整个国产双抗赛道的估值坐标系。

其次是与全球标准疗法的直接对比。科伦博泰芦康沙妥珠单抗联合可瑞达对比单用可瑞达的III期数据,将检验“中国ADC与全球标准免疫治疗”能否优于当前的全球一线标准。如果早期ORR优势能够转化为PFS获益,其意义将远超一家公司的股价表现:中国ADC将不再仅仅是可瑞达的辅助,而是可瑞达必须联合的对象。

第三是技术平台的可复制性。单次数据的成败仅能定义单个分子,但百利天恒BL-B01D1在三阴性乳腺癌、食管鳞癌、鼻咽癌等多个适应症上的数据读出,则验证了EGFR×HER3双抗ADC这一技术平台本身是否具备跨适应症的普适性。如果多个适应症都能复现积极信号,BL-B01D1就不只是一个分子,而是对一个平台概念的临床确证。这种确证所释放的能量,远大于单个分子的成功。

除了这三条主要标准,还有一个微妙但同样重要的观察维度:早期临床数据的首次公布权。正大天晴的EGFR/c-Met双抗ADC、恒瑞的PROTAC方向、信达的PD-1/IL-2偏向性双抗——这些新药并非在既有赛道上跑得更快,而是在全新的赛道上首次留下足迹。首次人体数据不会立即产生商业估值,但它界定了一家公司是否有资格进入全球早期创新俱乐部的门槛。

ASCO本身不生产“催化剂”。它仅仅是一面镜子,映照出这个行业中谁在真正进行创新建设,谁又在仅仅进行表面修饰。而镜子,从来不会说谎。