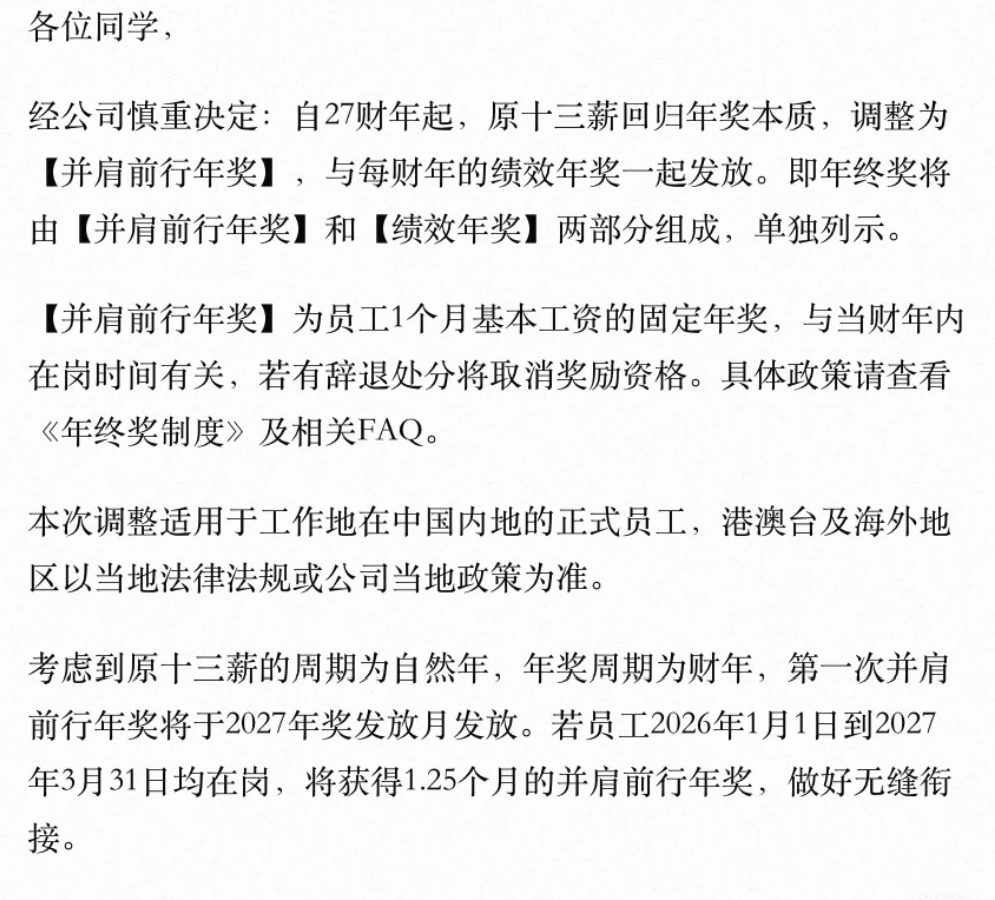

阿里巴巴集团近日公布了其内部薪酬体系的重大调整,宣布自2027财年起,原有固定发放的第十三个月薪资将正式并入年终奖体系,更名为“并肩前行年奖”,且发放时间将顺延至次年4月至5月。此项新政仅面向集团内部的中国内地正式员工实施。

然而,十三薪的变动仅仅是阿里进行深层变革的表象。在过去的三个月里,阿里巴巴已密集启动了一系列组织架构优化:新设Alibaba Token Hub(ATH)事业群,成立集团技术委员会,并提升通义大模型事业部的战略地位。这些举措清晰地传递出一个信号:在当前的战略语境下,人工智能(AI)已成为阿里巴巴必须全力攻克的决定性战役。

集团CEO吴泳铭已明确提出,未来五年内,阿里云和AI业务的年度收入目标要突破1000亿美元,并计划在未来三年内向云与AI基础设施投入高达3800亿元人民币。在这一战略背景下,对十三薪的调整并非孤立事件,而是整个集团资源向AI领域倾斜,重新配置筹码的重要一环。

此次薪酬结构调整的核心在于:十三薪与年终奖的整合,以及发放时间的调整。此举在员工规模和现金流方面均产生显著影响。据统计,截至2026年3月31日,阿里在全球拥有约13万名员工,其中大部分位于中国内地。若按内地10万员工、人均月基本工资2万元人民币保守估算,十三薪的总规模预计在20亿元人民币左右。将这笔资金的支付延后4到5个月,意味着阿里巴巴每年可多出相应时长的现金流运用窗口。

同时,改名为“并肩前行年奖”也意味着其性质从“劳动报酬”向“奖励”转变,与员工绩效和财年周期紧密关联,赋予企业在精细化人力成本管理上更大的灵活性,尤其是在业务扩张时期。

此举还提高了员工的离职成本。鉴于每年年初是中国互联网行业的跳槽高峰期,如“金三银四”所示,将奖金发放推迟至4至5月,可能会使计划在年初跳槽的员工不得不放弃一个月的固定工资,从而在一定程度上增加了员工离职的决策门槛,成为一种更为经济的人才保留策略。

尽管表面看是“减法”,但阿里并未 L人才投入。数据显示,2026财年第一季度,阿里员工总数从去年年末的12.8万人增至13.1万人,单季度新增3265人,总薪酬支出随之上升。此外,阿里还在优化薪酬结构,通过提高长期现金激励比例、减少股权激励,以在股价波动时期增强对人才的吸引力。

总而言之,阿里巴巴的此次薪酬策略调整并非孤立事件,而是通过现金流的统筹调度和激励机制的重新设计,为其AI战略的投入和组织架构的深度调整预留空间,以应对激烈的未来市场竞争。

AI已成为阿里巴巴必须赢得的战略高地,当前的时间窗口至关重要。高盛研究报告曾预测,2026年将是中国互联网巨头AI战略的决战之年,竞争的焦点在于谁能更快实现AI技术应用落地并形成可持续的商业闭环。

在财务层面,阿里云已取得初步进展。2026财年第四季度,云智能集团收入达到416.26亿元,同比增长38%。其中AI相关产品收入实现89.71亿元,连续11个季度保持三位数增长,年化收入已超过358亿元。吴泳铭在财报电话会议中指出,阿里云的AI业务已从初期的投资阶段迈入大规模商业化阶段。

然而,吴泳铭设定的目标极为激进:未来五年内,包括模型即服务(MaaS)在内的云和AI商业化年度收入要突破1000亿美元。考虑到阿里云2026财年外部商业化收入刚刚突破1000亿元人民币,这一目标意味着五年内要实现约7倍的增长,年复合增长率需达到约47%,这无疑是对阿里组织能力的一次巨大挑战。

自2026年以来,阿里已进行两轮重大的AI组织架构调整。3月16日,Alibaba Token Hub(ATH)事业群成立,与电商、云智能并列为集团三大顶层事业群,由吴泳铭亲自挂帅,旨在“创造Token、输送Token、应用Token”。紧接着在4月8日,吴泳铭再次发布全员信,宣布成立集团技术委员会,由其担任组长,周靖人、吴泽明、李飞飞等核心技术专家入驻,这被视为阿里AI攻坚的“战时指挥部”。同日,原通义实验室升级为通义大模型事业部,核心技术高管团队也进行重新部署。阿里将此定性为“聚合优势力量和资源,投入最关键战场”。

在AI商业化进入决战窗口期的当下,阿里巴巴正努力构建一套“集中力量办大事”的组织体系。

市场的焦点也转向阿里巴巴的现金流状况。尽管截至2026年3月31日,阿里账面仍有高达5208亿元的现金及流动投资,但分析认为,仅仅看存量不足以窥其全貌,还需关注增量及消耗速度。2026财年,阿里经营活动产生的现金流量净额为762亿元,而同期资本支出高达1260亿元,经营现金流已不足以覆盖投资缺口约500亿元。阿里目前通过资产处置、融资或消耗现金储备来弥补这一缺口,这在某种程度上呈现出“吃老本”的状态,且这种状态预计将持续一段时间。

当前,阿里在“AI+即时零售”双线作战。此前即时零售是主要的利润消耗者,而从2026财年第四季度开始,AI相关产品推广和研发投入逐渐占据主导。例如,千问APP的用户获取投入已直接反映在财报中,2026财年第四季度,“所有其他”分部的经调整EBITA亏损从去年同期的34.13亿元扩大至211.6亿元。这仅仅是开始,未来三年3800亿元的云和AI硬件投资,意味着年均超过1200亿元的资本开支。若经营现金流未能显著提升,资金缺口将持续存在。

回看延期发放十三薪的举措,它每年为阿里腾挪约20亿元现金的4到5个月支配权。然而,与未来一年数千亿元的AI投资相比,这笔资金只是杯水车薪。因此,它并非解决现金流压力的主要手段,而更多地是一个信号,预示着阿里巴巴正全面进入“战时状态”,所有非战略性的现金支出都将为AI投资让路。

资本市场对企业的耐心是有限的。进入2026年,市场已将关注点转移到AI企业的商业化能力上。到2027年,市场将进一步追问:AI究竟为阿里带来了多少增量收入?云业务的利润何时能够覆盖AI的巨额投入?

因此,在未来两年,真正缓解阿里巴巴财务压力的关键在于证明AI业务的盈利能力。在资本市场严苛审视下,阿里的AI发展逻辑正引领整个企业的变革,而要赢得这张AI时代的船票,阿里必须从一个“烧钱换增长”的投入叙事,转向一个“营收增长终能贡献利润”的产出叙事。