2026年仅仅过去五个月,脑机接口技术就已彻底点燃了长期沉寂的医疗创投圈。

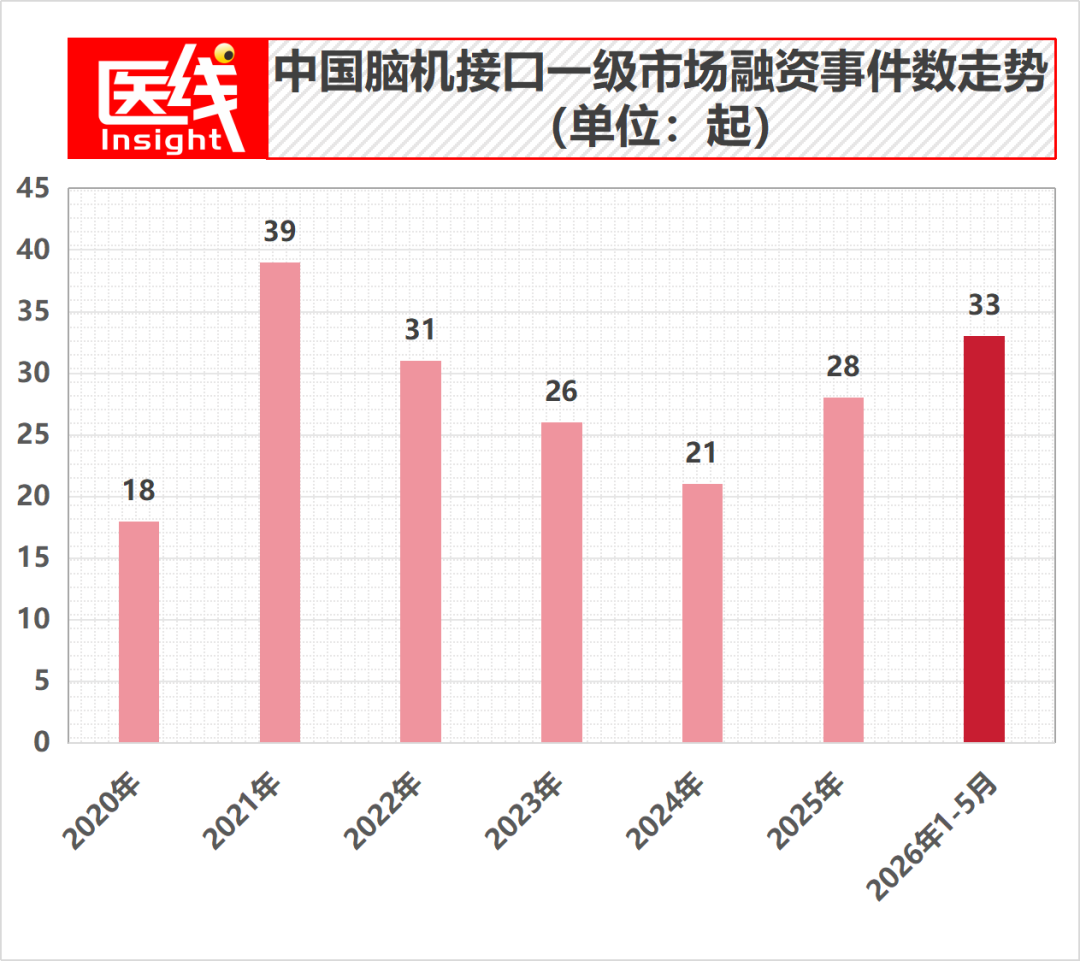

交易数据显示,这股热潮势不可挡。据统计,今年头五个月,中国脑机接口领域的融资事件已累计达到33起,总融资金额高达46亿余元。这一数字不仅超越了2025年全年的融资事件总数,同时其总融资金额更是去年的近三倍。

一位资深投资人感慨道:“眼下,脑机接口领域的几乎每一个方向,都能顺利获得资金支持。”

这并非寻常景象。一方面,素来以长期、谨慎著称的医疗创投界,突然放下往日的保守,呈现出“扫货”式的布局态势,甚至某些脑机接口项目已进入白热化的疯抢阶段。另一方面,在经历了前几年的资本寒冬后,投资人对多数赛道仍持观望或收缩态度,然而对脑机接口却出手果断,且异常大方,亿级融资事件屡见不鲜。例如,强脑科技年初便斩获一笔20亿元的巨额融资,创下全球脑机接口领域的第二大融资纪录。

事出反常必有“妖”。为何投资人对脑机接口这一前沿领域突然达成加码共识?如此庞大的资金投入背后,是否意味着行业底层逻辑已发生质变?答案或许就隐藏在这些接踵而至的融资事件中。

脑机接口为何能如此“火爆”?

事实上,早在2020年,脑机接口便已悄然吸引了部分资本的目光。当年,脑陆科技、柔灵科技、佳量脑科学等一批代表性企业相继完成融资。然而,那时更多是小范围的资本试探,因为当时的脑机接口仍主要停留在概念阶段,技术与产品多活跃于实验室与科研机构,在临床和市场端的表现并不突出。

真正的转折点出现在2025年。这一年,大量突破性成果集中涌现。例如,全球首例介入式脑机接口辅助人体患肢运动功能修复试验、国内首例侵入式脑机接口前瞻性临床试验、国内首例侵入式脑机接口系统人体长期埋植前瞻性临床试验、全球第一例定量化的复杂图形加颜色的视觉重建实验,以及全球首例介入式脑机接口辅助人体患肢运动功能修复试验等一系列里程碑事件接连发生。

到了2026年3月,随着博睿康在国内率先获批首张侵入式脑机接口医疗器械注册证并上市,更进一步印证了脑机接口从实验室概念加速走向临床应用的产业化路径。这标志着这一前沿领域已正式进入商业化落地比拼的新阶段。

加之脑机接口本身蕴含的巨大市场前景、技术突破带来的稀缺性溢价,以及政策层面持续加大的扶持力度,都让投资人嗅到了赛道产业化爆发前夜的气息。因此,他们纷纷加快布局节奏,密集投资头部项目,用真金白银确认行业的这一转变,并从中挖掘更多价值增长点。

谁获得了青睐:三条技术路线,三种确定性

今年初,强脑科技高达20亿元的融资,瞬间点燃了整个行业的热情。那么,为何是强脑科技?又为何能在这个时点获得如此“大笔”资金?

深入调研分析,强脑科技成功的关键在于其精准把握了脑机接口行业转型的周期性红利。

首先,经过多年的技术深耕,强脑科技已不再停留在概念层面,在非侵入式脑机接口赛道形成了成熟的技术壁垒,且其落地能力已经市场验证。

其次,在当前行业重心转向临床价值和合规落地的背景下,强脑科技同步推进医疗康复与消费健康两大应用场景。这不仅有持续披露的临床进展作为硬核支撑,还构建起可落地、可盈利的商业化体系,打破了行业“有技术无场景”的固有困境。

此外,强脑科技正处于规模化商业落地和全球化布局的关键阶段,对生产、渠道建设以及合规体系投入需求剧增。因此,大量资金需求以支撑产品线扩充、海外市场拓展及临床试验的持续推进,这对巩固其在行业转型期的领先优势至关重要。

这笔巨额融资,既是对行业头部企业综合实力的认可,也是行业从概念炒作转向实体产业投资的典型缩影。

以点带面,我们也能归纳出当前获得融资的脑机接口企业的集体画像,即它们普遍展现出更多产业化方面的确定性。

例如,在侵入式脑机接口领域,投资的确定性主要体现在完成临床验证,证明技术安全有效,并展现大规模商业化潜力。以阶梯医疗为例,其在过去一年内吸引了11亿元投资,很大程度上归功于其在临床验证层面取得的关键突破。例如,它在国内率先完成了侵入式脑机接口的临床验证里程碑——不仅成功将柔性电极植入患者大脑并实现了长期稳定的神经信号采集,还在运动功能重建等关键适应症上展现了明确的治疗效果。这种从“0到1”的临床突破,直接回应了侵入式路径最核心的安全性疑虑。

在半侵入式脑机接口领域,作为介于侵入与非侵入之间的折中方案,其投资确定性主要在于“数据读出”能力和产品获批进度。以博睿康为例,作为国内最早布局脑机接口的企业之一,其在2025年完成D+轮融资后,估值已达35亿至40亿元,并已正式提交科创板上市申请。其进展如此迅速的核心优势在于其在信号质量与手术创伤之间实现了最佳平衡,并且在市场化兑现层面,它已拿到国内首张侵入式脑机接口医疗器械注册证。

最后,在非侵入式脑机接口领域,投资的确定性则体现在实现大规模、多场景的商业化落地,以及拥有可持续的造血能力。以强脑科技为例,目前其产品矩阵已覆盖医疗康复、教育、消费健康三大领域,并率先实现全球首个高精度脑机接口单品十万台级量产。这形成了“技术研发—产品量产—市场应用”的商业闭环,在非侵入式脑机接口赛道中构建了明确的竞争壁垒和可持续盈利路径。

总而言之,当前的脑机接口投资标的普遍具备更高的确定性。三条技术路线的“确定性”各有侧重:侵入式侧重临床进展与长期安全性,半侵入式看重注册获批与数据质量,而非侵入式则关注商业变现与量产能力。

热钱退潮前,企业需迈过三道关卡

尽管大量资金将持续涌入,但行业不会仅凭资金便能自动成熟。脑机接口企业面前的挑战依然具体而严峻。

第一道关卡是信号接收与处理。目前,全球最先进的植入式设备,如Neuralink开发的N1植入物,拥有1024个电极。然而,人类大脑拥有至少860亿个神经元,每个神经元又与上千个其他神经元相连,构成一个庞大网络。现有电极密度与大脑神经网络规模之间存在着数量级的巨大鸿沟,远不足以支撑真正意义上的全脑读写和高质量的神经解码。

第二道关卡是长期安全性。长期植入带来的免疫排斥反应以及电极材料降解,仍然是核心难题。现有的柔性电极虽然能减轻急性组织损伤,但数年后仍可能引发胶质瘢痕包裹,导致信号质量衰减甚至完全失效。与此同时,植入设备的供电与散热问题也尚未解决:大脑对温度变化极为敏感,而无线能量传输在颅骨屏障下的效率损耗,可能带来局部过热风险。

第三道关卡则在于供应链和规模化制备。脑机接口是一个高度跨学科、多领域深度耦合的复杂系统工程,涉及大量高性能电极材料、生物相容性封装基底、超低噪声信号采集元件以及柔性基板等关键元器件与核心原材料。因此,如果无法在规模化制备和成本控制方面取得突破,脑机接口技术将难以实现从实验室到产业化的真正跨越。

所以,对于当前的脑机接口企业来说,除了尽可能多地寻找产业确定性之外,能否解决更多行业实际问题,是其未来能否在产业分化和泡沫阶段脱颖而出的关键。

此外,在当前的投资热潮中,保持战略定力也至关重要。不少业内人士坦言,脑机接口虽是一个具有长期价值的巨大赛道,但资本的过度狂热也可能导致行业混乱,促使一些企业偏离原有的发展节奏和研发方向,最终透支这项技术的未来。

因此,脑机接口企业仍需保持战略定力,专注于自身发展。一方面,内在要稳扎稳打,在临床研究、技术迭代以及产业化层面脚踏实地向前推进;另一方面,也要尽可能争取到核心资源,并以此加速企业的正向发展。只有这样,才能在技术周期波动与资本情绪起伏中建立起真正的护城河,将短期的领先优势转化为长期的结构性壁垒。这不仅是企业的核心课题,同时也是当前投资人必须完成的认知升级。