自2026年以来,香港证券市场迎来了一批重要的A股上市企业,随之而来的是港股投资者对于A+H股估值观念的深刻转变。有观察指出,一批具备全球竞争力与独特稀缺性的中国硬科技龙头企业,在香港上市后不仅股价表现强劲,其H股相比A股更是呈现出持续且显著的溢价态势。

例如,今年登陆港股的澜起科技(06809.HK)、兆易创新(03986.HK)、胜宏科技(02476.HK),以及早已在港股市场占有一席之地的宁德时代(03750.HK)等公司,其H股价格均高于相应的A股,这与长期以来“H股折价”的普遍认知形成鲜明对比。这一现象的出现,引发了市场对于其深层原因及其所带来的启示的广泛探讨。

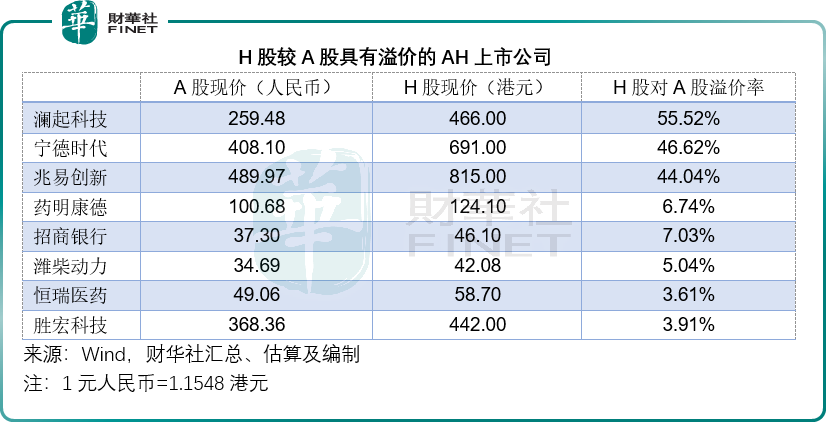

硬科技龙头在H股市场中展现出“反客为主”的姿态。根据最新的AH股报价,一批高技术壁垒、高成长性的硬科技公司构成了H股溢价的核心驱动力。其中,澜起科技、兆易创新、宁德时代的H股溢价率稳定维持在40%以上;而上市仅一个多月的胜宏科技,其H股股价已实现翻倍增长,并对其A股形成了溢价。潍柴动力(02338.HK)凭借其基本面的显著改善,也实现了AH股同步上涨,且H股溢价领先。相比之下,招商银行(03968.HK)等传统金融机构和恒瑞医药(01276.HK)、药明康德(02359.HK)等医药企业,则保持H股对A股的小幅溢价。

深入分析这些核心标的基本面可以发现,其稀缺价值是H股溢价的核心要素。澜起科技(688008.SH)作为全球内存接口芯片领域的领军企业,其核心产品满足AI服务器和高端数据中心的需求,全球市场份额超过36%,并在DDR5产品渗透率和高速互连芯片领域与全球顶级算力巨头深度合作。2026年第一季度,澜起科技毛利率接近70%,显示出卓越的盈利能力。同时,其H股流通股占比仅为6.20%,筹码极为稀缺。这种H股的高溢价反映出国际资本对其在AI算力基础设施中的核心地位和长期增长潜力的认可,其预期可能高于境内投资者。

兆易创新(603986.SH)是全球NOR Flash与MCU领域的双料龙头,产品广泛应用于AIoT、汽车电子、工控等领域。该公司NOR Flash在国内市场占有率第一,受益于2026年存储行业的超级周期,第一季度NOR Flash报价上涨20%-30%,产品供不应求,业绩弹性显著。其H股约占公司总股本的4.74%,筹码供给极度稀缺,加之国产替代和汽车电子产业的高景气度,获得了全球资金的强力支持。

宁德时代(300750.SZ)作为全球动力电池领域的绝对领导者,其动力电池和储能电池业务全球市场份额超过40%。公司客户遍布全球主流车企,储能业务高速增长,2026年第一季度储能销量同比增长超120%,业务占比提升至25%左右,兼具业绩稳定性和成长性。其H股流通占比仅为4.72%,稀缺筹码叠加新能源全球化成长逻辑,是其H股高溢价的主要原因。

胜宏科技(300476.SZ)作为2026年港股市场的一匹黑马,凭借其在AI算力PCB领域的核心地位实现了估值飞跃。公司主营高精密多层印制电路板,是全球少数能同时向英伟达(NVDA.US)、AMD(AMD.US)等算力客户供货的中国厂商之一,在AI算力PCB全球市场占据领先地位。受益于全球AI算力基础设施的爆发式增长,胜宏科技订单持续饱满,2025年海外收入占比超过76%。其港股上市后,凭借稀缺的AI硬件赛道、顶级客户资源、较小的港股流通盘以及基石投资者对大量筹码的锁定,获得了港股投资者的青睐。

潍柴动力(000338.SZ)被视为传统制造业估值重构的典型案例。公司在重卡发动机和整车制造领域具有深厚基础,燃气重卡发动机市场份额国内第一。受益于重卡行业的周期性复苏,其业绩基础稳固。同时,公司积极拓展AI数据中心备用电源、固体氧化物燃料电池(SOFC)以及海外高端动力设备等高成长领域。2026年,公司AI数据中心备用发电机订单激增,海外市场持续放量,高毛利新能源业务占比快速提升。基本面的质变推动了估值提升,年内A股涨幅超100%,H股涨幅超120%,H股跑赢A股并形成稳定的溢价。

H股溢价常态化的主要成因可归结为以下几点:

首先是投资者结构的差异。A股与港股市场定价分歧的根本在于投资者结构和估值体系的不同。A股市场以境内公募基金、散户和短期资金为主,投资逻辑更侧重短期业绩、政策题材和季度波动,对长周期成长和全球竞争壁垒的定价相对保守。而港股市场则以全球主权基金、养老金、长期机构投资者为核心,其投资框架更关注全球竞争力、技术壁垒、自由现金流和长期ROE,擅长挖掘资产的长期内在价值。这种结构性差异在各类型标的上均有体现:国际资金对AI和存储超级周期的长期前景表现出更强的信心;外资认可潍柴动力全球化布局和新能源转型的长期价值;国际投资者可能更青睐市场化程度更高的招商银行等。

其次是筹码结构的极致稀缺性。澜起科技、兆易创新、宁德时代等H股高溢价标的,其H股流通占比普遍低于6.5%,属于典型的“迷你流通盘”,且在新股上市初期,大量筹码被基石投资者锁定,实际可交易股份数量极少。胜宏科技H股占比虽为11.22%,但基石锁仓比例极高,进一步压缩了流通供给。在全球海量资金追逐稀缺中国硬科技资产的背景下,极小的流通盘极易引发供需失衡,少量资金即可显著推动股价上涨。而A股市场由于流通盘庞大、筹码分散、股东数量众多,资金难以形成统一抱团,估值上涨节奏显著滞后于H股,溢价差距持续扩大。即使是潍柴动力、招商银行这类流通盘较大的标的,H股也能凭借国际化资金的承接能力实现估值溢价修复。

最后是赛道景气度的分化。2026年全球产业周期高度聚焦AI算力、半导体存储、新能源和高端制造赛道。澜起科技、兆易创新、胜宏科技、宁德时代等企业,作为在全球资本市场中具备完整产业链能力和顶级客户资源的中国稀缺龙头,在海外缺乏直接对标,港股成为全球资金配置这些资产的唯一窗口,自然享有稀缺性溢价。与此同时,市场形成了两条主要的溢价主线:一是高成长科技溢价,通过行业高景气和业绩高弹性获得超高估值;二是稳健价值蓝筹溢价,如招商银行、潍柴动力分别凭借其稳健属性和传统与新业务双轮驱动的确定性,获得机构的稳健配置溢价。这两种赛道共同印证,只要具备独特的价值核心,H股就能给出比A股更公允、更具前瞻性的定价。

这种从折价到溢价的转变,是一个重要的时代信号。长期以来,中国硬科技企业在A股市场享受较高的估值溢价,但在港股却常被低估。如今,这一格局正在被打破:硬科技H股溢价的出现,表明全球资本正在以实际行动认可中国在新能源、半导体、AI算力等赛道的全球竞争力,以及中国硬科技企业的技术壁垒和成长确定性。

投资者需要适应这样一个趋势:对于那些具备全球竞争力和技术壁垒的中国硬科技龙头企业,H股可能不再仅仅是A股的折价替代品,而是一个全新的、拥有更大全球定价空间的独立估值平台。港股与A股之间的价差,将更多地体现出投资者结构和资金偏好的差异,而非绝对意义上的“便宜”或“昂贵”。

当H股出现溢价时,过去的套利逻辑可能不再适用。溢价的持续性和幅度,将取决于公司基本面的确定性、全球资本态度的变化以及流通盘的稀缺程度。对于澜起科技,AI“运力”芯片的增长空间决定着溢价的持续性;对于兆易创新,存储周期上行的高度和国产替代进程是关键变量;对于胜宏科技,全球AI PCB市场份额的进一步提升和产能扩张进度是核心观察点。

本轮H股溢价潮标志着港股市场内部结构发生了深刻变化。长期以来,港股市场以金融、地产、周期板块为主导,但近年大量A股科技龙头赴港上市,显著丰富了港股的核心资产阵营,改变了市场行业权重和估值生态。宁德时代、澜起科技、兆易创新等硬科技企业在港股市场的定价表现表明,港股已不再仅仅是传统行业的估值洼地,而是正在成为全球资本配置中国硬科技的新平台。

“同股同权不同价”的两地市场格局一直是投资者关注的焦点。但过去我们习惯于“A股溢价”的现象,如今却正经历“H股溢价”的变革时刻。这种变革本质上是一场定价权从本土市场向全球市场的转移。当中国的新能源、半导体、AI硬科技企业具备了全球竞争力,其估值标准就不再局限于A股市场的定价体系,而是与全球同行对标,接受国际资金的定价考验。澜起科技、兆易创新、胜宏科技、宁德时代等企业H股溢价的持续存在,是全球资本对中国硬科技企业国际竞争力的一次集体确认。当然,溢价能否持续,最终仍取决于企业基本面的兑现能力。流通盘的稀缺性只能在短期内放大溢价,但溢价的核心支撑仍然是业绩增长和确定性。对于投资者而言,理解这一结构性变化的意义,可能比仅仅追逐某个具体标的更为重要。