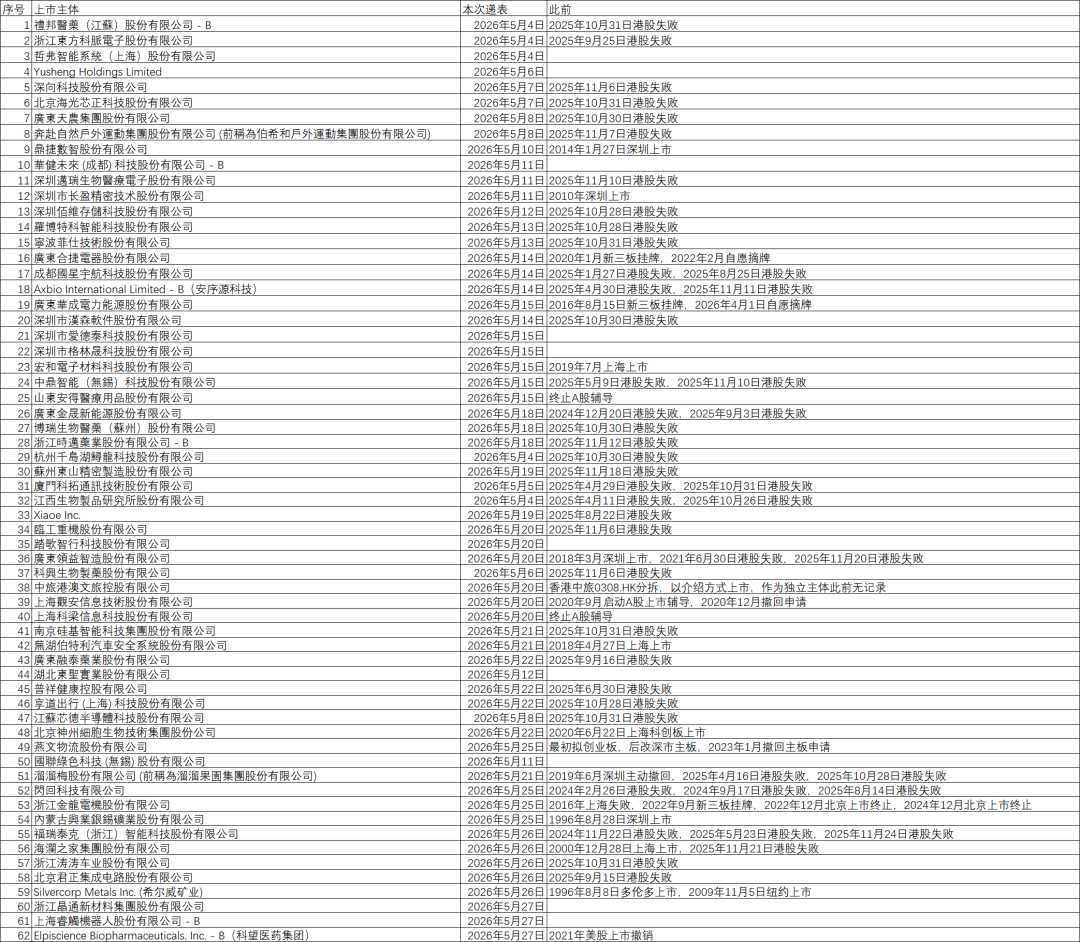

过去不足一月,港交所接连收到大量公司的上市申请,据统计,自2026年5月至今,共有62家企业递表。值得注意的是,在这批申请者中,仅有10家是首次寻求资本市场青睐,其余大部分都曾遭遇IPO失效、主动撤单、审核终止等情况,或是在不同交易所之间寻求突破。

例如,福瑞泰克和闪回科技已是第四次排队上市,而安得医疗、观安信息、科梁信息、燕文物流、溜溜梅和金龙电机等则是在A股市场未能如愿后,转而尝试登陆港股。当下,资本市场门前,这些“熟面孔”正变得越来越多。

曾经,成功上市被视为一家企业发展历程中的高光时刻,通常伴随着业绩的持续增长、行业景气度的提升以及投资者的追捧。然而,如今越来越多的公司发现,IPO之路更像是一场漫长而消耗巨大的拉锯战。

这些公司不得不多次补充材料、调整股权结构、重新评估估值、甚至更换上市交易所,并不断更新其商业故事。有的公司在招股书失效后不到一个月便再次提交申请,有的为了符合上市要求反复调整业务模式,还有的公司在行业整体降温的背景下,不惜将估值削减一半,只为能够重新回到上市轨道。

是什么让这些公司对上市如此执着?答案是:它们几乎已经没有“不上市”的选择空间。

近几年来,中国企业的融资环境发生了显著变化。一级市场的资金退出速度放缓,美元基金的投资活动收紧,消费、互联网、医药等多个行业的估值体系面临重构。以往“融资—扩张—再融资”的发展模式,对许多企业而言已不再奏效。

在这样的背景下,IPO不再仅仅是企业发展的一个可选路径,而更像是一道必须跨越的门槛。

上市意味着拥有更广阔的融资渠道,获得银行的授信,为早期投资者提供退出机会,提升在供应链中的信用,并为企业持续扩张提供动力。许多企业真正担心的并非短期的亏损,而是被资本市场所遗忘。

于是,一种现象开始出现:即使IPO之路暂时受挫,公司也不会轻易放弃,而是会很快卷土重来。

溜溜梅公司就是其中一个典型案例,它也是5月递表企业中唯一一家已通过聆讯的公司。

这家凭借“你没事吧”广告语广为人知的零食品牌,曾一度抓住了中国消费升级的黄金机遇,受益于休闲零食市场扩张、商超渠道下沉以及年轻消费群体崛起,迅速成为国民品牌。但如今,资本市场除了关注其产品,更关注其对上市的决心。

2019年6月17日,溜溜梅首次向深交所创业板递交上市申请,但随即在同年12月8日主动撤回,理由是“战略升级导致收入暂时下降以及营销及推广开支大幅增加”。当时,公司2016年至2018年净利润连续下滑,过度依赖单一品类以及原材料价格波动等问题也一直受到市场质疑。

A股上市受阻后,溜溜梅在资本市场沉寂了近六年。与此同时,与红杉资本的对赌协议并未暂停。2015年,红杉以1.35亿元人民币入股,并附带了条款:若公司未能在2020年6月底前完成上市,红杉有权要求回购股份。尽管红杉一度将最终期限延长至2023年12月,但溜溜梅仍未能兑现上市承诺。最终,在2024年6月,红杉正式行使赎回权,溜溜梅为此累计支付2.61亿元完成回购,红杉在陪伴近十年后离场。

2025年4月16日,溜溜梅转战港交所,首次向主板递表,但因六个月内未能完成聆讯,于当年10月16日自动失效。失效后仅一个多月,公司便迅速于10月28日再次递表,但依然未能完成聆讯,并于2026年4月28日再次失效。直至2026年5月21日,溜溜梅第三次向港交所递交申请——这也是其七年内第四次冲击资本市场——最终于5月26日成功通过聆讯。

在长达七年的时间里,横跨A股与港股市场,经历多次失效后重新排队,这种反复的尝试本身就足以说明问题。

过去几年,休闲零食行业的增长逻辑主要依赖于规模扩张。只要能有效铺货、进入便利店渠道、抓住直播电商流量,企业就能实现持续增长。然而,如今消费者对单一品牌的忠诚度降低,渠道成本不断攀升,流量获取价格水涨船高,新消费品牌层出不穷,传统零食企业的增长势头开始放缓。溜溜梅的经历正是这一趋势的缩影。

根据招股书披露,2023年至2025年,溜溜梅的营业收入分别为13.22亿元、16.16亿元和17.11亿元,同期净利润分别为0.99亿元、1.48亿元和1.82亿元。表面上看,公司的规模效应仍在释放,盈利能力持续增强。

但深入分析,潜在的隐忧同样明显:应收账款周转天数从2023年的23.4天延长至2025年的42.7天,存货周转天数也增至198.2天。截至2025年底,公司现金及现金等价物仅剩约3400万元。

更关键的是,溜溜梅是一家典型的单品牌公司。它不依赖庞大的母公司体系,也没有复杂的品牌矩阵,其核心收入长期高度依赖“溜溜梅”这一单一品牌,甚至可以说是在依赖“你没事吧”这句广告语的效应。

这种运营模式在行业上升期能够集中资源实现快速扩张,但一旦进入增长放缓阶段,其风险也会被迅速放大。

对于消费品公司而言,拥有多元化的品牌矩阵意味着更强的风险分散能力,也意味着企业能够不断孵化新品类,覆盖更广泛的消费人群。而单品牌公司的问题在于,一旦核心产品增长见顶,整个公司的估值逻辑都会受到影响。

为了能够成功上市,这类消费企业正在竭力做两件事:一方面努力证明自己“仍在增长”,另一方面则努力证明自己“还能增长”。

因此,在它们的招股书中开始出现更多新概念——如年轻化、健康化、渠道升级、兴趣消费、出海战略等——它们不断强调新品类拓展、线上收入占比提升以及供应链效率优化,希望借此重新吸引资本市场的关注。

相较于消费企业,科兴制药的处境更为复杂。

此前分析指出,科兴制药既不像纯粹的创新药公司那样拥有巨大的想象空间,又无法持续依赖传统的成熟产品。

这家公司长期以来被贴着“老干扰素企业”的标签,显得过于“成熟”。其核心产品赛若金®至今在国内短效干扰素市场占据重要份额,依普定®人促红素也长期位居行业前列。

然而,这些产品本质上都属于中国成熟生物药时代的典型产物,主要满足乙肝、肾病贫血等传统疾病需求。尽管市场份额稳定,但它们很难再支撑公司的高增长和高估值。

为此,科兴制药正努力推进两项重要战略:全球化,以及“去干扰素标签化”。

公司需要不断向资本市场证明,自己不再是一家日渐老化的干扰素企业,而是一个具备全球化增长潜力的生物医药平台。

2025年,公司海外业务收入达到3.66亿元,同比增长高达63.25%,其白蛋白紫杉醇的出口量已占全国该产品出口总量的47.7%。然而,海外市场扩张本身是一个需要持续投入资金的过程。在业绩急剧恶化和股价持续承压的双重压力下,这家老牌生物制药企业对港股融资渠道的渴望已显而易见。

某种程度上,科兴制药反复冲击港股,不仅仅是为了融资,更是在争取资本市场重新定义自身价值的机会。

第三次冲击资本市场的海澜之家则代表了另一种焦虑:即沦为“老登企业”的担忧。

海澜之家已经是上市公司,曾长期是中国男装行业最成功的企业之一。多年来,海澜之家凭借标准化男装、线下渠道扩张以及成熟供应链体系建立了庞大的规模。然而,如今整个男装行业正面临深刻变革。

年轻消费者对传统商务男装的购买热情降低,直播电商和白牌供应链不断侵蚀市场份额,服装行业的流量逻辑也在发生重构。

因此,海澜之家开始努力寻求新的增长动力。

公司通过投资新品牌、推行年轻化战略、涉足母婴市场、尝试户外赛道、布局新零售以及强化线上渠道等多种方式,希望重新获得资本市场的关注。

然而,新赛道方向的尝试收效甚微。尽管直营店的收入结构有所优化,但新品牌贡献的收入在其总营收中仍然微不足道。

对于成熟的消费品公司而言,最危险的状态并非利润下滑,而是被市场认定为“不再具备增长潜力”。

一旦陷入这种叙事,公司的估值往往会长期停滞不前。

这也解释了为何越来越多的传统企业,会反复强调“第二曲线”、品牌升级、全球化和科技化。它们真正争取并非短期的股价表现,而是希望重新获得资本市场的想象空间。