2026年,全球AI竞争空前激烈,资金以前所未有的规模涌入。美国四大科技巨头微软、谷歌、亚马逊、Meta预计投入约6500亿美元。中国更是规划,到2030年,累计投资将达到令人瞩目的10万亿人民币。欧洲和日本也分别公布了2000亿欧元和1万亿日元的投资计划。

这些巨额投资的流向,不仅仅是基础的电网改造、芯片研发、光模块采购和变压器储备。一个更具战略意义,并决定AI竞赛胜负的关键领域,即AI基础设施,正成为全球各国争相布局的重心。

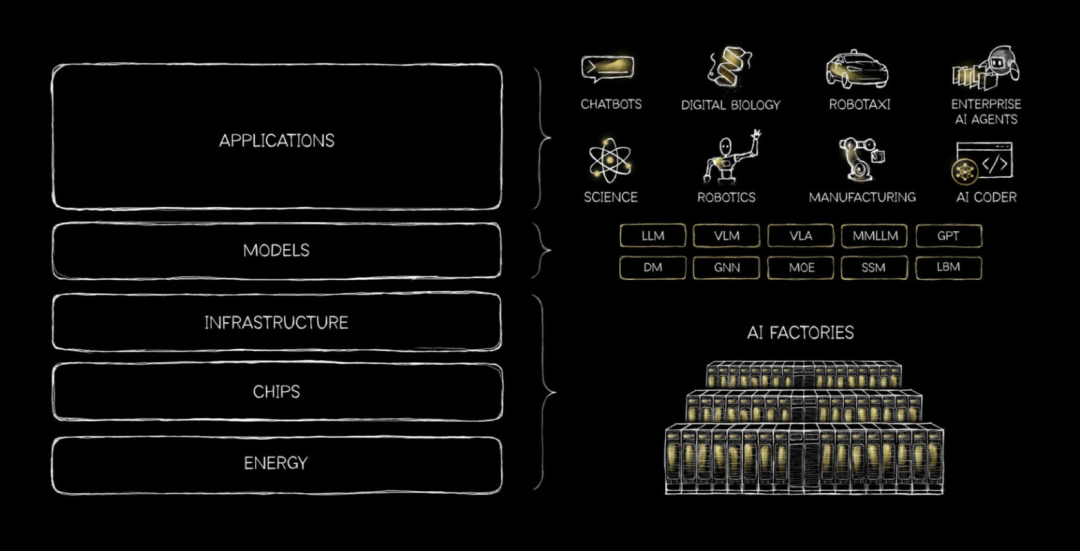

英伟达首席执行官黄仁勋曾以“AI是五层蛋糕”的形象比喻,阐释了AI从能源、芯片、基础设施到模型和应用的完整系统架构。他指出,AI远不止是一个简单的应用或产品,而是由相互支撑的五层结构构成。

在能源层面,电力是AI的基石。中国不仅发电总量居世界首位,是美国的两倍以上,而且在火力、风力、水力、光伏和核电等主要发电类型上均领先全球。相较之下,美国发电量不足中国一半,且面临电网老旧和地域分割的结构性挑战。如网友所言:“AI的尽头是算力,算力的尽头是电力,电力的尽头是中国。”在能源领域,中国占据绝对优势。

能源层之上是芯片层。尽管美国在先进芯片制造工艺方面领先,但中国正奋力追赶。过去普遍认为,顶尖大模型的训练离不开最先进的芯片。然而,DeepSeek通过混合专家模型(MoE)和多头潜在注意力(MLA)等算法创新,在有限算力条件下实现了大模型性能的突破。同时,华为通过“韬定律”为中国半导体产业开辟新径,预计到2031年其高端芯片晶体管密度将达到1.4nm制程的水平。海光、寒武纪、昆仑芯等国产芯片企业也在各自领域取得进展。美国商务部长卢特尼克提到,目前中国并未购买英伟达H200芯片,而是将投资重心放在本土产业发展上,这让黄仁勋感叹英伟达“成为了一家双方都‘禁足’的公司”,并强调“半导体归根结底是制造业,谁要是觉得中国做不出来,那就真的看走眼了”。

在大模型层面,数据显示,截至2025年7月,全球运行的AI大模型约3755个,其中1509个源自中国,数量位居全球第一。在开源大模型的下载量上,中国也位居榜首。斯坦福大学HAI实验室2026年度《AI指数报告》指出,中美大模型性能差距已从两年前的300多分大幅缩小至39分。DeepSeek-V4预览版发布并开源,其V4-Pro版本在数学、STEM、竞赛型代码等领域性能可与世界级闭源大模型媲美,并超越所有已公开的开源大模型。值得注意的是,V4优先适配了华为等国产芯片,完成了从英伟达CUDA生态向华为CANN架构的底层迁移,标志着国产大模型与国产芯片自主闭环的形成。

在最顶层的应用层,中国的优势更为显著。去年底,中国生成式AI用户规模突破6亿,普及率高达42.8%,在18-24岁年轻群体中甚至超过91%。相比之下,美国AI普及率为28.3%,欧盟为32.7%,均低于中国。中国人对新技术的开放和积极拥抱,以及由14亿人口构成的超大规模市场和丰富的应用场景,为AI发展提供了肥沃土壤。美国AI视频生成平台Sora因商业模式不可持续而关停时,中国视频创作者已通过Seedance制作的AI短剧成功盈利。一家杭州企业睿琪软件也凭借一款教外国人识别花卉的AI应用实现年入10亿。麻省理工学院的报告指出,尽管美国企业已在生成式AI上投入超300亿-400亿美元,但高达95%的试点项目未能进入实际生产阶段。这表明,AI技术的先进性固然重要,但能否实现大规模应用同样关键。

综合来看,中国在能源层和应用层具有明显优势;在芯片层,中国正奋力追赶;在模型层,中美各有所长。下一个阶段的竞争焦点,将是第三层——AI基础设施。

能成为“AI基建狂魔”的国家,将抢占先机。然而,建设算力中心并非易事,它涉及芯片、光模块、服务器等关键设备的整合,以及土建、供电、冷却等复杂的工程环节,任何一个短板都可能导致项目失败。目前,各国正竭尽全力攻克这一难题。

美国是在AI基建上投入资金最多的国家,仅2026年,Meta、微软、谷歌、亚马逊四巨头预计投入总额高达约6250亿美元,比去年大幅增加70%。除了烧钱,美国企业也通过“合纵连横”弥补各自短板。OpenAI与甲骨文等合作启动“星际之门”计划,投入5000亿美元扩建AI基建;微软与贝莱德、xAI结盟;英伟达斥资10亿美元入股诺基亚,旨在将全球数百万基站打造成算力节点。然而,即便有巨额投入,供应链中不起眼的环节也可能导致项目延误。2026年,美国近一半原计划新建的数据中心项目因关键零部件(特别是变压器等电力设备)短缺而延期或取消。为应对困境,白宫推出90多项政策,并成立跨部门AI基建工作组。

欧洲虽雄心勃勃,计划在2030年前撬动2000亿欧元投资,但现实却不尽如人意。欧洲AI硬件严重依赖外部供应,半导体全球份额仅占10%。法国总统马克龙承认,欧洲AI基建高度依赖美国和中国,急需建立自主产业能力。各国在法规和利益上的巨大分歧也拖慢了欧洲的步伐,欧盟《人工智能法案》耗时三年才达成共识,对于AI这种快速发展的行业来说,效率明显不足。

亚洲方面,日本计划投入3873亿日元(约24亿美元)用于AI基建,韩国则制定了10.1万亿韩元(约70亿美元)的AI专项预算。与中美千亿级的投资相比,日韩的投入较为逊色。考虑到AI训练需要海量数据,日韩在数据规模上存在天然劣势,因此两国选择了避开与中美正面竞争,另辟蹊径。日本打算放弃通用大模型竞赛,专注“实体AI”,软银、NEC、本田等巨头联手推动AI与汽车、机器人等实体经济的深度融合。韩国启动“主权AI”战略,由NAVER Cloud、Upstage、SK电讯等五家联合体合作,旨在建立一套专属韩国的AI体系。

从全球范围来看,AI竞争的核心赛场依然在中美之间。重新审视AI基建的难点,中国的优势便清晰可见。一个显著优势是国家调度电力和算力资源的能力。四年前,中国就布局了与“南水北调”、“西电东送”并肩的“东数西算”战略,旨在将东部旺盛的算力需求与西部充沛的绿色电力无缝对接。如今,在贵州深山、宁夏戈壁、甘肃沙漠中,已崛起世界级的算力枢纽。

更巧妙的是,算力和电力能够协同作战。白天用电高峰时,系统会暂停非紧急AI训练任务,减轻电网压力;夜间风电充沛,则全速运行算力,消耗多余的绿色电力。同时,AI模型还能反过来协助电网进行智能调度。电力支撑算力,算力优化电力,形成了一个成本与效率兼顾的闭环。目前,中国算力总规模跃居全球第二,超级计算机数量位居世界第一,且算力总规模年均增速高达30%,意味着不到三年即可翻倍。这种增长得益于“全国一盘棋”的调度能力。

聚焦到数据中心本身,中国在小至螺丝钉、大到机房的整个产业链上,都拥有自主制造能力。AI芯片领域,华为昇腾、海光信息、寒武纪等国产芯片厂正迅速崛起,去年国产芯片在国内市场占有率提升至41%,出货量超过165万片。在AI推理服务器领域,全球前十企业中有五家来自中国,包括浪潮、华为、新华三、中科曙光、联想。光纤领域,长飞光纤、亨通光电、中天科技、烽火通信四家企业跻身全球十强。光模块领域,全球前十厂商中有七家是中国企业,“易中天”(新易盛、中际旭创、天孚通信)三家公司占据了800G/1.6T高速光模块市场六成份额。各国紧缺的变压器,中国产能占据全球60%。

此外,中国在AI基建上还有一个潜在优势:工程建设速度。美国建设一座AI超算中心通常需要三年时间,而中国一座大型数据中心的建设周期为18到24个月,采用预制化、模块化方案甚至可缩短至6个月或更短。这种“中国速度”的根基在于人才。中国每年培养超过500万科学、技术、工程和数学(STEM)专业毕业生,顶尖AI研究人员占全球50%。这种人才生态使得创意能够迅速落地。同时,中国庞大的产业工人队伍——电工、建筑工、管道工、钢铁工、安装工等,他们的高效协作与快速响应是任何先进蓝图得以实现的关键。

归根结底,AI基建的竞争是对一个国家过去所有基础设施积累和综合国力的“期末结算”。中国曾无高铁,如今建成了世界最大的超过5万公里的高铁网络;曾是电力匮乏的国家,如今成为全球唯一全民通电的国家;曾被高山天堑阻隔,如今世界最高桥梁前500名中,中国独占439座。历史已经证明,中国是当之无愧的基建狂魔。未来,中国也必将证明,在AI时代,我们同样能成为引领世界的AI基建狂魔。