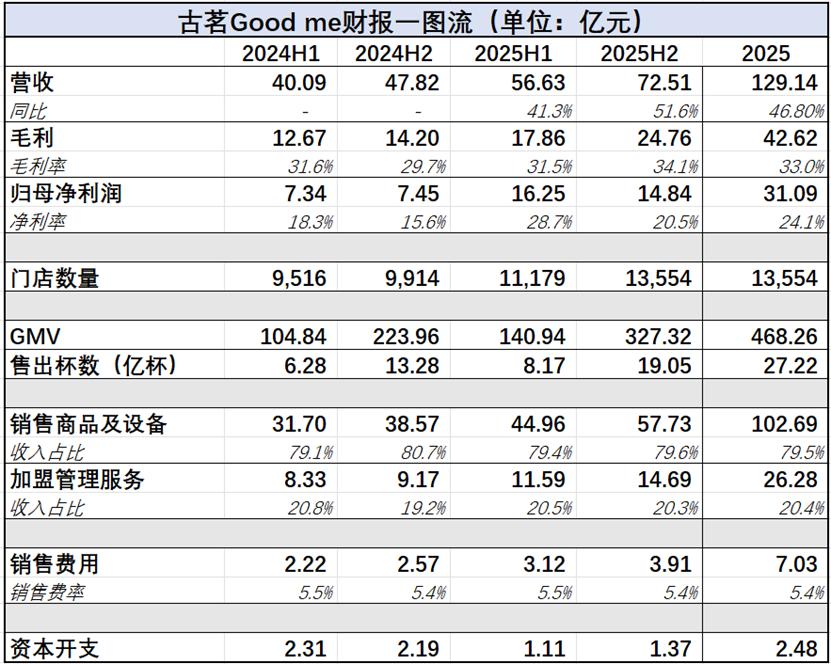

中国现制茶饮市场预计在2025年达到约3600亿元规模,然而增速已开始放缓,将有超过15万家门店面临出局。在六家上市茶饮企业中,古茗凭借其卓越的业绩脱颖而出:全年营收达到129.14亿元,实现了46.8%的增长;归母净利润更是飙升110.3%,达到31.09亿元,营收增速居行业榜首,利润也实现翻番。

尽管古茗交出了一份看似完美的答卷,其股价在财报发布后却经历了高开低走。即便后期股价在25港元附近有所回稳,并出现小幅反弹,但这一现象仍然引发了市场对古茗未来走向的疑问:为何在数据亮眼的情况下,市场仍显犹豫?

答案深植于其商业模式下的利益分配结构。古茗的盈利模式鲜少被公开讨论,其核心在于赚取加盟商的利润,而非直接从消费者那里获取。这份行业领先的财报,某种程度上反映的是其“卖铲子”策略的成功。这种模式下,“铲子”销售得越好,总部与加盟商之间的利益分歧可能越大,而该模式的持续性,将直接决定古茗未来的发展空间。

古茗的增长主要得益于门店的快速扩张、外卖补贴策略以及咖啡业务的引入。2025年下半年,公司营收同比增长52%,达到72.51亿元,全年总营收增长46.8%,使其在六家上市茶饮企业中拔得头筹。

门店数量方面,古茗在2025年由上半年的11179家增至下半年的13554家,全年新增3640家,同比增幅达37%。值得注意的是,古茗的增长不仅依赖于门店数量的增加,老店的单店产出也在同步提升。下半年,公司商品交易总额(GMV)同比增长56.6%至186.38亿元,单店日均GMV增至7.8千元,单店总GMV升至1491.9千元。

饮品销量也同样强劲,下半年总售出杯数达到19.05亿杯,其中单店日均售出杯数从384杯提升至456杯。这种GMV的量价齐升,短期内受外卖补贴的推动,但更深层的原因在于产品结构的优化。

咖啡业务对门店效率的提升逻辑清晰:它不仅能增加现有茶饮顾客的复购选择,还能吸引新的咖啡消费者,并通过交叉销售带动茶饮销量,从而提升门店的客流量和整体效益。

古茗能够迅速推广咖啡业务,关键在于其充分利用了现有的门店资源,实现了“零租金”复用。与大多数茶饮品牌需另设子品牌或租赁新址不同,古茗直接在现有门店增设咖啡机,有效规避了额外的租金和人员成本,并能立即利用既有客流。截至2025年末,已有超过12000家古茗门店配备了咖啡机。咖啡业务的快速崛起,也得益于其精准把握了下沉市场价格敏感型消费者的需求,通过“好喝不贵”的低价策略(如9.9元或8.9元的现磨咖啡活动)以及不断推陈出新的27种咖啡品类,迅速抢占市场份额。

古茗的利润增长,主要源于向加盟商销售物料以及精细化运营带来的损耗降低。2025年下半年,公司毛利率创下新高,录得24.76亿元毛利润,毛利率同比提高4.4个百分点至34.1%。公司将毛利率的提升归因于规模采购带来的成本优化以及产品结构调整。然而,其核心盈利模式深植于“效率”二字,即赚取售卖给加盟商的物料费用。2025年,古茗向加盟商销售商品及设备的收入高达102.69亿元,占总收入的79.5%;加盟管理服务收入则占据20.35%。几乎所有营收都源自加盟商。

古茗的门店策略是“加密再加密,下沉再下沉”,其主要布局在二线及以下城市和乡镇,乡镇门店占比已从41%增至44%。这种密集的区域布局,有效摊薄了冷链配送成本,规模效应促使边际成本持续改善。截至2025年末,仓到店配送成本低于总GMV的1%。在供应链建设方面,古茗投入巨大,实行“重仓冷链”策略,有效降低损耗。公司运营着24个仓库,约75%的门店位于距离仓库150公里范围内,可为约98%的门店提供两天一次的冷链配送服务。经测算,古茗的熟成损耗率已降至约10%,远低于行业平均的20%。由此可见,古茗的加盟模式本质上是B2B供应链服务。

2025年古茗营收增长近五成,净利润却实现翻倍,这表明公司的经营杠杆正在加速释放。全年归母净利润达到31.09亿元,同比激增110.3%,净利率达24.1%。下半年归母净利润录得14.84亿元,净利率为20.5%,同比上升4.9个百分点。

净利润的增长,部分原因在于经营费用的下降。2025年期间费用率同比下降1.19个百分点至10.25%,其中管理费用率和研发费用率分别下降0.7和0.9个百分点。销售费用因下半年咖啡业务的广告宣传有所增加,达到3.91亿元,费率维持在5.4%左右。

然而,费用率的回落只是表象。更深层次的原因是古茗在外卖补贴方面的策略调整,而这部分成本最终转嫁给了加盟商。古茗CEO王云安曾指出,3000元的外卖订单利润可能还不如1000元的堂食订单。外卖补贴主要侵蚀的是占据古茗营收大头的加盟商利润。因此,古茗逆势上调外卖商品单价3-4元,促使外卖订单占比从2025年约60%的峰值回落至健康的50%水平。此举虽然从集团层面看是理性选择,却进一步压缩了加盟商的利润空间。

古茗的商业模式,本质上是一个披着消费品牌外衣的B2B供应链平台,其核心收入来源正是加盟商。集团最主要的收入是向加盟商销售商品和设备,2025年全年达102.69亿元,占总收入的79.5%;其次是加盟管理服务收入,占比20.35%。

在加盟商体系方面,古茗也实现了稳健扩张。截至2025年末,加盟商数量从上半年的5875家增至6675名,全年新增2488名,仅有681位退出,相比2024年的871名有所下降。为落实“门店加密”战略并吸引加盟,古茗在2025年推出了新的加盟政策,将开店的首年成本降至23万元。老加盟商在同商圈再开店可减免8.8万元加盟费。面对外卖补贴对利润的侵蚀,古茗主动上调外卖平台单价,并允许加盟商分期付款购买新推出的咖啡机设备,以减轻资金压力。

深入了解古茗的加盟政策可以发现,相较于2024年28.3万元的启动资金,2025年在设备购买上减少了5万元,降至23.3万元。加盟商虽然获得了入场费的减免,但古茗会在每一杯茶饮的销售和每一袋原料的采购中赚取差价,这是一种成本前置的模式。2025年古茗的业绩增长得益于原材料采购成本的降低,但这种节约并未直接体现在加盟商的成本上。

此外,门店加密策略虽然提升了古茗的供应链管理效率并摊薄了运输成本,却也带来了客流量被分流的风险,这部分风险由加盟商承担。当单店GMV下滑时,总部与加盟商之间不可避免地产生摩擦,导致加盟商亏损甚至闭店。

由此可见,古茗的商业模式决定了其自身利益与加盟商利益之间存在结构性分离。集团享受“卖铲子”带来的确定性利润,而加盟商则承担经营波动带来的不确定性风险。这种翻倍的净利润背后,一部分代价正由加盟商承担。

与唐肯(Dunkin' Brands)等传统重资产茶饮企业不同,古茗本质上是一个轻资产的供应链服务平台。唐肯的核心竞争力在于其与加盟商共同拥有和运营的National DCP供应链合作社,该合作社不以盈利为目的,而是专注于降低加盟商成本,从而构建了总部与加盟商的利益共同体。以唐肯为参照,目前的古茗更像是一个高效但利己的供应链中间商,而非一个成熟的加盟生态平台。在行业进入存量竞争、终端门店盈利能力普遍下滑时,古茗“总部吃肉、加盟商喝汤”的结构性矛盾将愈发凸显,这种脆弱的关系可能导致其加盟网络在业绩压力下出现松动。

从“品牌—渠道—供应链”三位一体的视角审视古茗,不难发现其在供应链方面表现近乎完美,但在渠道和品牌这两个环节,如何长期保持优势仍存疑问。供应链的强大,在茶饮行业也暗含一个潜在规则:供应链越强,总部与加盟商的利益背离可能越深。古茗目前的加盟渠道结构,若不能确保各参与方利润分配符合长期稳定需求,便难以形成不可复制的壁垒,反而可能被竞争对手轻易复制,从而渗透到低线市场。

对于茶饮这种可选消费品而言,支撑其长远发展的核心在于品牌的产品力。例如霸王茶姬凭借“伯牙绝弦”等产品成功打造了原叶鲜奶茶的品牌形象。尽管霸王茶姬在2025年利润接近腰斩,但这恰恰说明在当前茶饮市场中,品牌力对消费者购买意愿的影响甚至超越了效率。

古茗依赖渠道推力而非品牌拉力的策略,短期内或许有效,但长期来看存在隐忧。在门店密度极高的低线市场,通过便捷性吸引顾客可以维持坪效,但若拓展到门店密度低、竞争激烈的新区域时,缺乏品牌拉力的弊端将会暴露无遗。缺乏品牌忠诚度的消费者,很容易转向更便宜的选择。

古茗新推出的咖啡品类,短期内可以依靠价格和渠道优势助推业绩增长。然而,进军咖啡市场的古茗,将直接面对瑞幸、库迪等以价格战著称的强劲对手,其对咖啡业务的专业认知可能不足,低价策略能否长期奏效仍是未知数。

古茗计划在2026年继续扩张门店,在核心优势省份加密布局,并进军上海、南京、陕西等新市场。这可能带来一个潜在问题:古茗高度集中的管理模式,可能导致在新市场终端决策的迟缓。茶饮企业的标准化菜单在不同区域应进行本地化的调整,但如果加盟商无权根据当地口味修改配方或推出限定产品,可能导致下沉市场门店陷入“卖不上价”与“卖不动货”的困境。

回到最初的问题:为何一家茶饮企业交出了近乎满分的答卷,市场依然犹豫?

原因在于这份“满分”仅体现在供应链这一环节。古茗以其高效运作证明了“卖铲子”是一门有利可图的好生意,但也通过这份财报揭示了茶饮加盟模式中最隐秘的账本——总部利润丰厚,加盟商却相对微薄的结构。在行业上行期,这种不平衡被高速增长所掩盖;但当行业进入存量竞争阶段,它就可能演变为一道裂痕。在效率与规模的权衡中,古茗是止步于现有的天花板,还是能迈向新的发展阶段?目前不足17倍的市盈率,正反映了市场对其“守成有余、进取未证”的中间态定位。