近期全球经济格局复杂多变。在美国,通胀压力持续攀升,市场对12月加息的预期概率已升至67.6%。欧元区经济活动放缓,5月综合采购经理人指数(PMI)降至47.5,同时通胀反弹至3.0%,滞胀的风险愈发显著。日本消费领域表现疲软,生产者物价指数(PPI)大幅上涨。中东地区局势,特别是美伊冲突虽有阶段性缓和,但地缘政治的不确定性依然存在,导致油价在冲高后回调。

考察国内市场,今年1月至4月的经济数据显示出“外强内弱”的特征。规模以上工业增加值同比增长了5.6%,然而固定资产投资同比下降1.6%,社会消费品零售总额仅增长1.9%,这表明内需恢复的动力不足。房地产投资持续低迷,可选消费表现乏力,但服务消费展现出一定韧性。尽管中国人民银行维持了宽松的流动性政策,且财政支出节奏加快,但地方政府债务的约束限制了资金实际落地的效率。

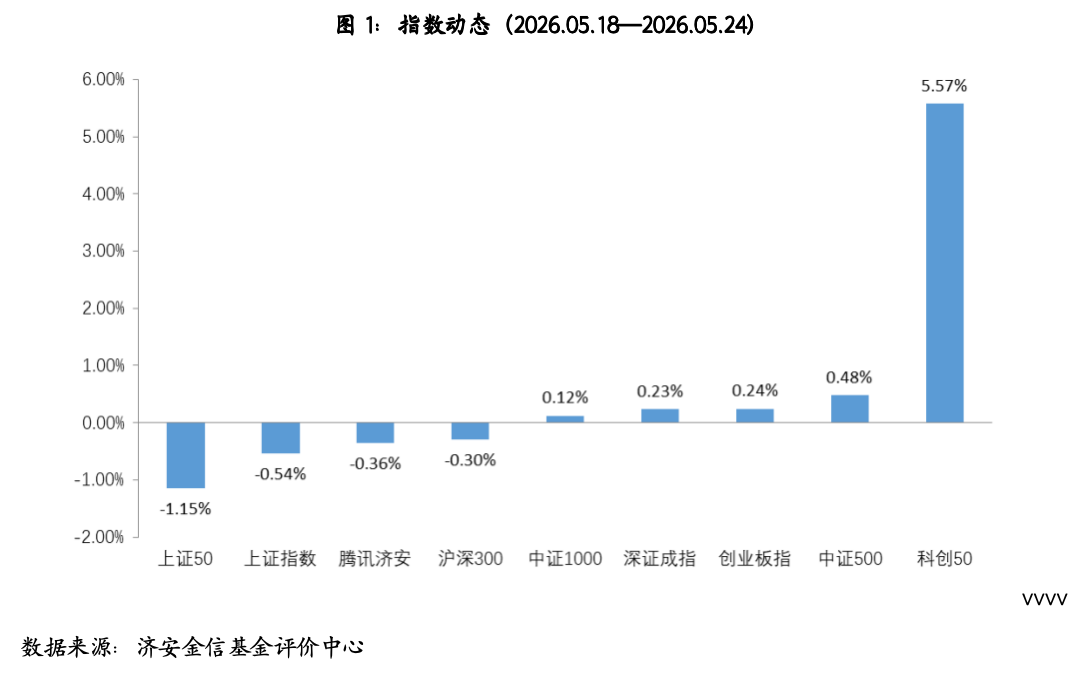

A股市场在上周(2026年5月18日至2026年5月24日)呈现出分化行情,主要股指涨跌不一,其中科创50指数表现突出,涨幅超过5%。两市日均成交额为30238.36亿元,相较前一周减少3218.17亿元,而两市融资余额有所增加。从行业板块来看,申万一级行业中,电子、建筑材料和机械设备板块涨幅居前,而农林牧渔、石油石化及美容护理板块则下跌较多。

腾讯济安指数上周录得0.36%的跌幅。该指数原名为“中证腾安价值100指数”,由腾讯财经倡导、济安金信设计、中证指数公司发布,是国内首个由互联网媒体主导发布的证券市场指数。该指数以1000点为基点,基准日期为2013年5月18日,并于2013年12月29日在上海证券交易所挂牌。腾讯济安指数秉持价值投资理念,致力于发掘市场中被低估的优质股票组合,旨在成为具有“黑马”潜力的指数。指数包含100只成分股,每年6月和12月进行例行更新,其透明公开的特性使其既可作为基金指数化投资的标的,也可供普通投资者作为“股票池”参考。

资金方面,权益市场回升带动了沪深两市融资余额的增加,共计增加226.54亿元。截至5月22日,两市融资融券总额达到28902.03亿元。

债券市场方面,上周货币市场资金面边际收紧。央行公开市场共有8030亿元逆回购到期,同期进行了3045亿元逆回购操作和1000亿元国库现金定存,净回笼资金3985亿元,导致银行间市场资金利率上行。债市整体呈现震荡上行态势。利率债方面,一级市场地方债发行量增加,二级市场主要期限国债及国开债到期收益率多数下降,期限利差有所扩大。信用债方面,各类品种到期收益率普遍下行,信用利差小幅收窄。

基金市场方面,按成立日期统计,上周新发基金募集份额总计141.81亿份,其中混合型和指数型基金的募集份额占比均超过四成。同期,共有9只基金产品完成了清盘。

各类基金表现分化。在权益类基金方面,上周权益市场有所回升,半导体等板块的上涨带动了相关基金的走高,但房地产等板块的低迷拖累了部分产品的表现。混合型、股票型等主流权益类基金中,实现正收益的产品比例均不足四成。值得注意的是,基金中基金(FOF)表现亮眼,接近九成的产品实现了正收益。

固定收益类基金方面,货币市场基金受益于银行间市场资金利率的上行,收益率较前一周有所提升。高七日年化收益率的产品较为稀缺,绝大多数产品保持在低位稳健的收益区间,作为基础现金管理工具,它们在维持高流动性的同时,持续提供稳定收益,满足了短期资金的配置需求。债券基金方面,上周债市整体震荡上行,受投资范围和市场环境差异的影响,各类债券基金普遍表现良好。债市走势推动了债券型基金的净值表现,超过九成的纯债型和债券指数型基金实现了正收益。而在一级债基金中,八成实现了正收益,二级债基金则有五成实现了正收益。

QDII基金在上周整体表现不佳,仅有一成产品净值上涨。全球股市表现各异,美国股市因经济数据超预期及通胀回落带来的降息预期升温而普遍上涨;欧洲市场则因欧元区通胀回落和欧洲央行降息预期强化而整体回暖;亚太地区则因各市场产业结构、政策环境及对外部利好的敏感度存在显著差异,导致涨跌不一。

综合分析上述市场动态,投资者在资产配置时应全面考量各类因素。