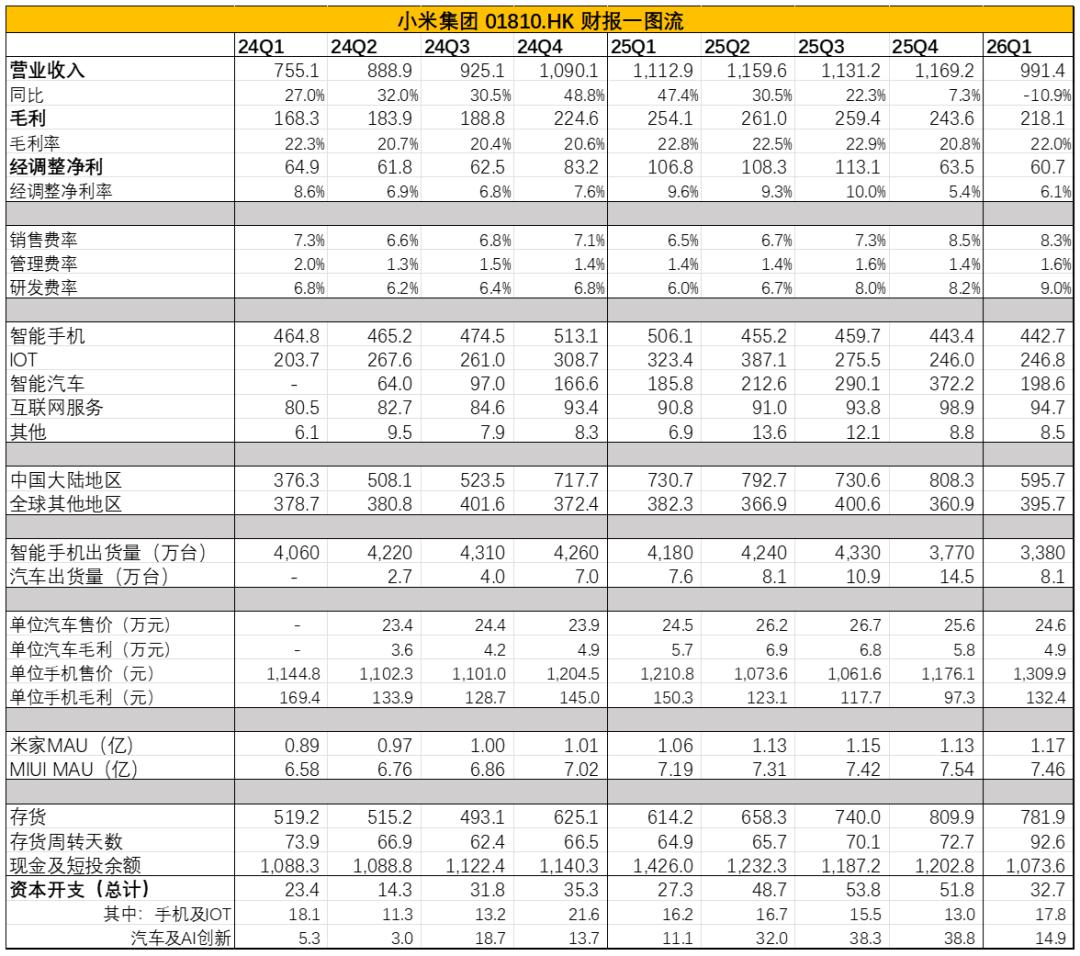

5月26日,小米集团公布了2026年第一季度财务报告,显示营收达到991.4亿元,同比减少10.9%。尽管如此,该数字仍略高于分析师预期的985亿元。经调整后的净利润为60.7亿元,同比下滑43%。

小米集团的业绩表现引人关注,其业务涵盖手机、汽车和家庭设备三大核心领域。这一独特的市场地位使得小米的财报不仅反映了中国消费市场的景气程度,也映射出中国制造业从代工向品牌、从规模向效率转型的进程,其供应链和库存策略则精准揭示了这些趋势。

小米的营收主要由四大部分构成:占比最高的手机业务、利润贡献显著且发展迅猛的汽车业务、涵盖大小家电的IoT业务,以及基于硬件基础构建的互联网增值服务。

综合分析第一季度财报,可以得出几点核心观察:手机业务因成本上升持续承压,增速低于行业平均水平,但平均销售价格有所提高,这可能预示小米希望借助存储芯片涨价的契机实现“高端化”战略目标。IoT业务规模有所下滑,但利润保持坚挺,表明小米当前更倾向于利润而非市场规模。汽车业务正处于产品迭代的空档期,但在主要业务中表现相对出色,依旧保持了稳定的增长。总体而言,小米的核心症结在于其经营策略长期带有“等风来”的被动性,导致业绩和股价波动较大。

详细来看,一季度小米总收入991亿元,同比下滑11%。市场对营收下滑已有预期,此前普遍预测在980亿至990亿元之间。当前小米所涉业务,除AI领域尚未完全发力外,几乎都面临不利因素。手机行业整体承压,存储成本上升;IoT业务同样面临成本增加和国家补贴退坡;汽车业务也遭遇国家补贴减少和车型换代。多重压力叠加,导致了本季度增速曲线不尽如人意。

然而,积极因素是整体毛利率保持稳定。一季度小米整体毛利率同比下降80个基点,但环比增长120个基点。这主要得益于手机和IoT产品的提价,尽管智能汽车业务毛利率已连续三个季度下滑。由于毛利率的回升,一季度经调整利润达到60.7亿元,利润率攀升至6.1%。虽然仍处于汽车业务上市以来的相对低位,但环比增长70个基点,超出市场预期。在多方挑战之下,能守住利润底线已属不易。

分业务表现方面,核心的手机业务一季度营收为442.7亿元,同比减少12.5%。这已是手机业务连续第四个季度下滑,且下滑幅度不断扩大。行业数据显示,一季度全球手机出货量有所下滑,但小米的下滑幅度更为显著,其全球出货量约为3380万部,同比下降19%,远高于行业整体的6%跌幅。

笔者分析认为,价格是核心问题。去年第四季度以来,小米和红米部分手机产品出现提价。小米借由存储芯片涨价的契机,推动手机业务平均销售价格首次突破1300元,在3000元以上价格区间市场份额达到23.5%。单台手机毛利也从去年四季度的97.3元增至132.4元。这表明小米提价并非单纯为覆盖成本,而是有意借此实现其“高端化”战略目标。尽管管理层表示将平衡出货量、价格和市场份额,但在“量”与“价”的权衡中,小米选择了后者。

IoT业务方面,营收为246.8亿元,同比大幅下滑23.7%,增速甚至低于手机业务。尽管家电市场受国补退坡影响整体零售额下滑,但小米IoT业务的下滑速度远超行业平均水平。然而,IoT业务的整体毛利率达到25.2%,环比大幅提升,接近近三年高点,显示出小米“保价不保量”的策略。这可能与IoT产品多样性、供应商复杂以及渠道环节较多,导致价格体系相对手机更不透明有关。随着竞争加剧和成本上升,小米选择维持价格体系以保证利润,被视为一种权宜之计。

汽车业务是小米一季度表现最佳的板块。智能汽车及AI创新业务(其中创新业务贡献较小)营收达到198.6亿元,同比增长6.9%。尽管增速相较过去几个季度明显放缓,但考虑到新能源汽车市场补贴退坡和SU7改款发布带来的产品空档期,此增速表现尚可。为了维持销量,小米汽车在一季度调整了单车利润,导致单车毛利和售价均有所下降。目前小米尚无明确的新车型规划来大幅提振销量预期。

在成本控制方面,一季度小米的销售费用率维持在8.3%,同比增加10.7亿元,主要源于新能源汽车渠道扩张。研发费用率连续四个季度增长至9%,同比增加22亿元,成为实际支出最高的项目,以弥补AI投入的滞后。令人意外的是,本季度资本开支明显放缓,从去年二季度以来单季度50亿元以上(其中汽车及AI创新约40亿元)的投资规模,迅速降至15亿元。管理层在财报会议中提到Mimo Coding Plan付费率较高,这表明小米对AI业务,特别是大模型业务的资本回报持审慎态度。

当前小米面临的核心问题是成本抑制价格优势,导致规模收缩。手机和IoT两大硬件业务失速,直接原因在于存储芯片涨价和国家补贴退坡。小米一直被视为凭借高效供应链管理实现“极致效率”,然而在当前市场环境下,效率并不完全等同于掌控力。例如,与联想相比,小米在供应链备货周期上似乎慢了一拍。在手机行业,小米大部分硬件产品采用“拿来主义”,对高通等供应商依赖较高,议价能力有限。面对涨价潮,只能在高价和保利润之间做出选择。

小米过往常采用“等风来”的策略,以苹果为手机标杆,以特斯拉为汽车标杆,通过快速跟随、微创新和性价比切入市场。这种打法在行业上行期效果显著。然而,当前手机市场已从增量竞争转向存量厮杀,汽车行业也从蓝海变为红海。小米已从追随者跃升为市场领导者之一,却尚未完全适应新角色。公司仍在试图从既有市场结构中寻求“完美答案”,甚至在周期下行时期望通过回购来稳定市场。小米需要从根本上摆脱“等风来”的惯性,创造市场难以复制的核心竞争力,以掌握供应链和市场的主动权。管理层在业绩会上提到小米曾经历两次低谷,这暗示着要摆脱周期的影响,实现更稳定的发展,小米必须自强不息,而非被动等待市场风向的到来。