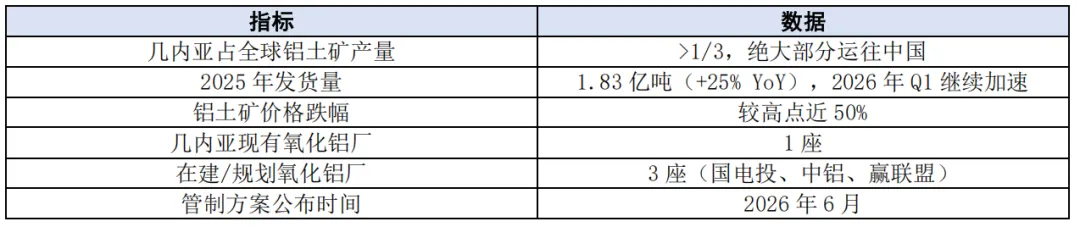

2026年5月25日,一则来自全球最大铝土矿生产国几内亚的消息在国内期货市场掀起波澜。该国计划于6月正式推出铝土矿出口管制改革方案。几内亚矿业与地质部长布纳·西拉明确表示,此举旨在平衡供需,使价格回归合理水平,并计划调节出口数量。受此影响,氧化铝期货应声大涨,其中主力合约ao2609收盘上涨5.01%,最终报2853元/吨,盘中一度触及2865元/吨的高点。

根据Mysteel的数据,几内亚铝土矿发货量在2025年已达到1.83亿吨,同比增长25%,并在2026年第一季度继续加速增长。然而,铝土矿离岸价(FOB)一度跌至38美元/干吨,创下2022年以来的新低。矿价大幅下跌严重挤压了当地矿企的利润并减少了几内亚的财政收入,这正是政府介入干预的主要原因。

此次由政策预期引发的价格飙升,对国内铝产业链究竟会产生多大影响?要全面评估其冲击,需要审视全球铝供应链的整体状况,因为供给端的限制远不止于单一政策传闻。

全球铝供应链正遭遇双重冲击:除了几内亚的出口管制政策,中东地区的铝供给也遭受了损失。彭博社报道称,几内亚的出口管制核心是将2026年铝土矿出口总量限制在1.5亿吨,比2025年实际出口量减少约3300万吨,降幅达18%。此外,政府还将引入“几内亚铝土矿指数”以增强其定价话语权,并要求超过50%的出口由国有航运公司承担。

更深远的战略是,几内亚正推动外资矿企在其境内建设氧化铝厂,目前已有三座新设施处于规划或建设阶段,目标是新增五座炼厂,总计720万吨的氧化铝产能。长远来看,几内亚旨在从单纯的“卖矿”转向“卖加工品”。

然而,几内亚的政策执行尚存不确定性,截至5月底,部分矿山尚未收到具体的执行指令。与此同时,中东地区更为确定且破坏性更大的供给冲击已经发生。瑞银(UBS)2026年5月18日发布的报告指出,中东地区2025年原铝产量约为660万吨,占据全球总产量的9%和除中国外产量的23%。由于地缘冲突,目前该地区已年化停产约300万吨原铝。

其中,阿联酋环球铝业(EGA)旗下产能达160万吨的Al Taweelah工厂因3月28日遭遇袭击而紧急关闭,属于“非受控关停”。电解槽中的熔融铝凝固,预计恢复生产周期将超过12个月。巴林铝业(ALBA)仅维持30%的产能运行,部分受损产能同样需要一年以上才能恢复。卡塔尔铝业(Qatalum)则实施了可控关停,目前仅保持60%的运行。

瑞银特别强调,铝冶炼的复产周期远长于石油或大多数采矿业。可控关停需要6至12个月恢复,而非受控关停则需要12个月重启,并且还需要6至12个月的爬坡期。因此,2026年全球原铝供给同比收缩约1%已是大概率事件。

花旗研究在5月22日的报告中进一步指出,当前全球闲置产能已接近于零,铝市场正经历“近50年来最强的供给端看涨格局”。根据花旗的全球供需平衡表,2026年全球原铝产量预计将同比下降约1.9%,而需求仍将保持正增长,花旗预测供需缺口可能达到277万吨,为20多年来的最大值。这两重冲击叠加,意味着几内亚政策是潜在的原料端“增量冲击”,而中东地区的损失则是已经发生的冶炼端“存量损失”。即便几内亚政策最终温和落地,全球铝供应链也已因中东冲突进入实质性短缺状态。

与全球供给收紧形成对比的是,国内氧化铝市场正面临结构性困境:产能严重过剩,库存持续攀升。Mysteel数据显示,过去一年半,中国氧化铝建成产能从约10490万吨激增至12390万吨,净增1900万吨;同期运行产能仅从8545万吨增至9160万吨,产能利用率从81.4%持续下滑至73.9%。大量新增产能处于闲置状态,形成了巨大的潜在供给压力。

库存方面同样不容乐观。Mysteel统计显示,氧化铝港口库存自2026年2月中旬以来急剧上升,从2月20日的15万吨增至5月22日的57万吨,在三个月内翻了三倍。全市场总库存(包括工厂、港口和站台)约为613.6万吨,相当于约24天的消费量。

广发期货研究指出,截至5月21日,全市场库存周度累积11.24万吨,上海期货交易所仓单总量仍保持在近50万吨的历史高位,其中6月到期仓单规模已超过25万吨,占总仓单量的半数以上。

这种“高产能、低开工、高库存”的局面决定了氧化铝价格缺乏持续上涨的内在动力,任何短期事件驱动的反弹都将受到庞大供应潜力的抑制。

尽管空头逻辑看似坚实,却忽略了一个关键的物理限制:无论建成多少氧化铝产能,如果没有铝土矿,就无法进行生产。中国对进口铝土矿的依赖度约为70%,其中几内亚占据主导地位。根据中国海关总署的数据,2025年中国从几内亚进口了1.5亿吨铝土矿,占总进口量的77%。闲置的约3230万吨氧化铝产能中,相当一部分依赖进口矿石。这些产能在铝土矿供应充足时是价格的抑制因素,但在供应收缩时则完全无关紧要,这便是氧化铝空头逻辑的“阿喀琉斯之踵”。

从成本传导来看,生产1吨氧化铝大约需要消耗2.3吨铝土矿。Mysteel测算,几内亚铝土矿到岸价(CIF)每上涨1美元/吨,国内氧化铝的成本将上升约12-15元/吨。当前几内亚CIF价格约为67美元/吨,氧化铝现金成本约为2663元/吨。如果矿价上涨至80美元/吨(情景B的下限),现金成本将升至2823元/吨,整个行业将陷入现金亏损。依赖进口矿的产能(约占总产能的40%,主要分布在山东等沿海省份)将被迫减产。Mysteel情景分析显示,如果几内亚出口削减15%-25%,月度氧化铝产量可能减少100-180万吨;如果削减超过30%,减产可能超过200万吨。届时,当前所谓的“产能过剩”将瞬间失效:即使闲置产能再多,没有铝土矿也无法开工。

SMM数据显示,截至5月26日,氧化铝现货均价为2668.4元/吨,较上一交易日上涨0.77元/吨,止跌反弹。市场目前定价的是“产能过剩”的空头逻辑;而几内亚6月政策的公布将是潜在的逻辑切换点。一旦政策严格执行,市场将迅速从“产能过剩定价”转变为“供给短缺定价”。

在全球矿产资源紧张之后,市场开始寻找替代供给。中东供给崩溃、几内亚政策收紧后,市场自然将目光转向其他地区的增量产能,其中印度尼西亚被视为除中国外最具潜力的原铝增长极。

然而,花旗与瑞银的研报共同得出一个审慎结论:印尼无法复制中国在2000年代的高速扩张模式。根据花旗的印尼铝冶炼项目追踪数据库,目前该国已投产和在建项目合计在未来3至4年内可新增约300万吨产能,年均增量仅约70万吨。即便将所有规划中的潜在项目全部计算在内,年均增量也不到140万吨,与全球每年200至300万吨的结构性需求增量存在显著差距。

花旗特别指出,印尼的产能扩张受到土地、电力基础设施和工业园区承载力的多重制约。以电力为例,若想复制该国镍产业的扩张速度,每年仅能支撑约70万吨的新增铝产能,“即使建设速度翻倍,也无法填补系统性的供给缺口”。瑞银报告也证实,印尼有五个冶炼项目在建,但“土地和电力供应限制”将制约产能增加的速度。

在行业普遍承压的背景下,龙头企业却展现出独特的防御能力。根据花旗2026年5月20日的泛亚投资大会纪要,中国宏桥目前拥有约7至8个月的铝土矿库存(历史正常水平为6-10个月),处于高位运行状态。该公司在2025年几内亚赢联盟(SMB)项目中的包销份额高达70%,并享有优先采购权。

这意味着,即使几内亚的出口配额政策落地,中国宏桥仍能凭借其库存缓冲和优先供应协议大幅削弱成本冲击。此外,中国宏桥正在几内亚建设一座年产120万吨的氧化铝项目(预计2-3年建成),并计划在2026年投入150亿元资本支出,其中50亿元用于可再生能源项目。公司管理层还表示,中国铝行业不太可能出现长期大规模的“超产”,即使偶有小幅度超产,政府也可以通过能耗检查轻易发现,这印证了中国产能天花板短期内不会放松的判断。

在矿端和冶炼端之外,铝合金(再生铝)环节正经历一场无声的“原料荒”,进一步加剧了铝资源的整体紧张。

广发期货2026年5月24日的周报指出,受“反向开票”政策收紧影响,国内合规含税废铝获取难度显著增加,湖北、安徽等地区的部分企业因税票和原料问题已减产或停产。同时,海外废铝价格因全球铝资源紧缺而持续走高,欧洲铝破碎废料价格自年初以来已累计上涨28%,进口窗口持续收窄。截至5月21日,再生铝合金行业的开工率仅为56.4%,国内再生铝合金社会库存已连续六周累积。再生铝企业的持续承压将迫使下游压铸企业转向原铝或进口替代,从而增加原生铝的需求压力:两条产业链同时收紧,使得国内铝资源的整体可得性面临更大挑战。

从更长远的视角来看,花旗近期报告提出了一个被多数市场参与者忽视的潜在风险:镁代铝。在中国市场,由于镁价持续低迷,镁铝比价已跌至0.75的历史低点(即镁价约为铝价的75%)。中国是全球最大的镁生产国,而镁在光伏边框、汽车轻量化等领域具备部分替代铝的潜力。

花旗指出,中国正在推行“反内卷”战略,铝行业是成功遏制过剩产能的“样板”行业,而且中国铝土矿资源短缺并高度依赖几内亚,因此更有动力寻找需求端的替代品。镁作为中国资源禀赋充裕的金属,将成为这一战略的受益者。虽然这一风险短期内不会对铝需求造成剧烈冲击,但对于长期的产业链规划而言,它是一个需要纳入考量的结构性变量。

综合产业链分析,本轮氧化铝价格的上涨,既反映了几内亚政策预期带来的成本推动,也折射出全球铝供应链正在经历的深层次变化。

从国内氧化铝环节来看,产能过剩、库存高企的格局并未根本改变,因此这更像是一次由政策预期驱动的阶段性反弹,而非供需关系彻底逆转所催生的趋势性行情。国内建成产能高达12390万吨,运行产能仅9160万吨,港口库存三个月内翻了三倍,每月仍有供应富余;几内亚政策的执行力度尚存不确定性,一旦不及预期,当前价格中的“政策溢价”可能迅速消退;电解铝需求虽然刚性强劲,但增长空间已十分有限。这些因素都表明短期反弹难以持续。

然而,将视野拓宽至全球铝产业链,则会呈现一幅截然不同的图景。中东地区因地缘冲突已损失约300万吨的年化产能,且短期内难以恢复;印度尼西亚每年仅约70万吨的增量,远不足以填补全球供需缺口;中国的4500万吨产能天花板短期内也不会放松。瑞银预测2026年全球原铝供给将同比收缩约1%,花旗则直言,除非发生类似2008年级别的深度衰退,否则铝库存只会进一步收紧。这意味着,尽管国内氧化铝面临过剩压力,但全球铝市场正处于数十年来最紧张的供给格局之中。

综上所述,国内氧化铝市场的“弱势”与全球原铝市场的“紧张”并存。市场既不能因短期反弹而忽视长期的供给约束,也不应因全球短缺而高估国内氧化铝的趋势性上涨空间。