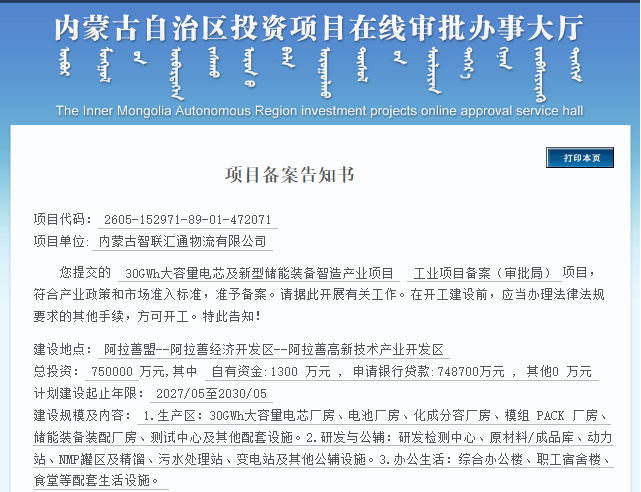

内蒙古智联汇通物流有限公司,一家注册资本仅为1万元的阿拉善地方国资全资子公司,近期成功申报了一个投资75亿元、年产30GWh大容量电芯的储能智造项目。该公司成立于2026年3月24日,主营业务为机动车修理和道路货物运输,与高科技储能项目似乎关联不大。这种以小注册资本备案大项目的现象,已成为地方国资布局新能源产业的一种常见模式。

例如,今年3月黑龙江省能源局公示的独立储能项目备案信息显示,总投资逾35亿元的5个200MW/800MWh级独立储能项目中,地方国企独揽其中3个,总投资额达19.2亿元。此外,巴彦淖尔市属国企与晶澳太阳能合作,成立合资公司晶澳淖尔新能源,共同打造投资14亿元的5GW高效光伏组件项目。安徽黄山国资也通过“基金+并购贷”模式并购上市公司光洋股份,并以资本运作入主锐新科技,旨在将相关产业引入本地。

这种“占位”策略的关键在于储能项目普遍采用备案制,其门槛相对较低,并不强制要求实施主体的实缴资本与项目总投资额挂钩。内蒙古今年3月和5月相继发布了两批独立储能清单,共计53个项目,总装机容量达13.7GW/54.8GWh,其中阿拉善是新增项目规模最大的盟市之一。在有限的备案窗口期内,谁能迅速完成备案,谁就能争取到宝贵的项目资源配额。

然而,单纯的“占坑”并非一劳永逸。内蒙古自治区能源局明确规定,列入清单的项目必须在3个月内形成实际工作量,否则将被移出。这意味着备案仅仅是启动器,地方政府真正的任务是积极寻求合作方,推动项目落地。从深层次看,内蒙古设定的独立储能电站向公用电网放电量的0.28元/千瓦时(2026年度)的补偿标准,为社会资本提供了明确的收益预期,降低了投资风险。

此外,地方国资对“占坑”模式的热衷也与当前的政绩考核机制紧密相关。大项目签约额和落地成果直接影响干部的晋升评价,而通过备案大项目是最快“出成绩”的方式。至于项目后续能否顺利投产并产生效益,则成为一个后续需要解决的问题。

这种新玩法正在重塑产业链分工。地方国资逐渐从直接参与制造转向扮演“平台商”角色,利用备案权、土地、政策及部分资金,吸引民营企业以技术、运营能力和供应链入场。产业链上不同规模的企业都在重新寻找定位,例如青海海东的5GWh钠离子电芯项目由深圳和广州国资联合投资,浙江慈溪本地国资与德业储能合资成立宁波德汇新能源。

对储能制造企业而言,这意味着获得了稳定的市场入口。内蒙古储能电站项目清单所释放的庞大设备需求,为装备制造业提供了直接的消化渠道。当下游电站用户订单确定性增强时,中游系统集成商也获得了与上游电芯厂商的议价能力。因此,与地方国资建立合作,锁定区域配套产能,成为企业在激烈市场竞争中获取确定性的重要途径。尽管今年一季度储能锂电池出货量同比增长139%,头部企业订单已排至2026年底甚至2027年,但行业冷暖的迅速转换仍是所有参与者必须面对的现实。

当前行业普遍预计大容量电芯将在2026年迎来爆发增长,2027年成为主流。宁德时代587Ah电芯出货量已超5GWh,并在内蒙古和宁夏等地成功落地多个标杆项目。阿拉善规划的30GWh大容量电芯产能,正是瞄准这一技术高地。

然而,75亿元备案项目背后也潜藏着风险。储能项目的最大风险并非备案阶段,而在于经济账能否平衡。湖南省作为储能装机增长较快的省份之一,曾出现独立储能电站收益为负的现象,即充电均价高于放电均价,形成了“高价充电、低价放电”的倒挂局面。尽管湖南省实行了过渡性补偿机制,但其长期稳定性尚不明确。雪天盐业就曾因收益不及预期,于2025年1月停止了衡阳百兆瓦级盐穴压缩空气储能示范项目。

事实上,2025年以来,已有超过270亿元的储能项目宣布调整计划,17家企业延期或终止项目。从备案到投产通常需要两三年时间,期间储能设备价格、容量租赁收益、并网政策等都可能发生重大变化。例如,江苏和浙江的容量租赁价格已从2024年的200-400元/千瓦·年跌至2025年的100-150元/千瓦·年。

光伏产业的“前车之鉴”更值得警惕。五年前,光伏同样受到各地政府追捧,但2025年以来,地方国资与光伏公司间的纠纷集中爆发。众多跨界、押注特定技术路线且抗风险能力较弱的企业,在市场变动中遭遇困境。储能领域是否会重蹈光伏的覆辙,是所有参与方都必须认真思考的问题。

用1万元注册资本备案75亿元的项目,不仅考验了这种模式的可持续性,也对风险控制机制能否先于产能落地发挥作用提出了挑战。对于产业链上的民营企业而言,这既是地方国资开放合作、提供政策和市场确定性的机遇,同时也是警示:合作的基础最终取决于区域市场对产能的实际消化能力。备案虽易,落地维艰;占坑虽显,做实业却难。