人类历史上,对于亲自打理和售卖食材似乎总有一种奇特的执着。早在公元305年,古罗马皇帝戴克里先在退位后,便选择回归田园,亲手种植卷心菜。他曾以一句豪迈的宣言:“带点我种的卷心菜回去给你们的皇帝看看”,向那些劝他复辟的旧部展现了种菜的乐趣和其所带来的满足感。

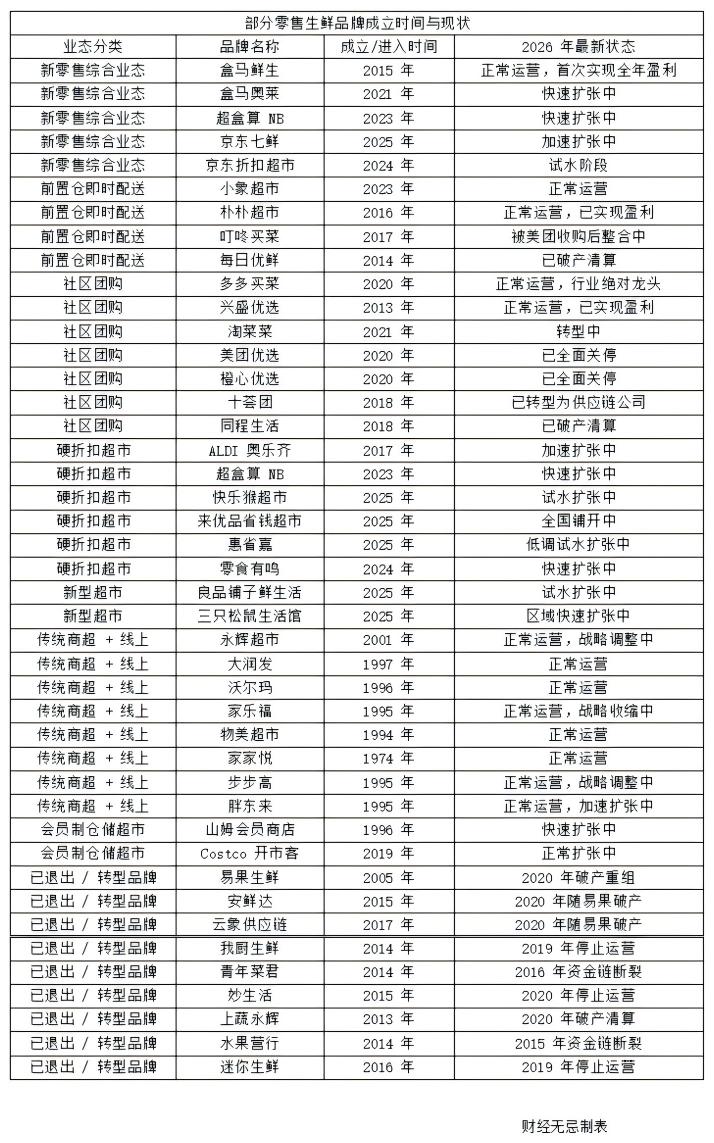

时光流转千年,在当代社会,几乎所有知名的零售企业都将目光聚焦在了寻常百姓的菜篮子上。无论是美团、拼多多等互联网巨头,还是永辉、大润发等传统零售业的代表,亦或是像奥乐齐、山姆这类拥有国际背景的商超,都积极投身于生鲜销售的战局。

就连原本专注于零食领域的品牌也按捺不住。今年5月,良品铺子在武汉推出了首家“鲜生活”社区超市,将海鲜、肉禽和蛋奶等生鲜产品引入了门店。至此,鸣鸣很忙、万辰集团、三只松鼠和良品铺子等主要零食品牌,也都在生鲜市场找到了各自的定位。

上一次菜篮子如此热闹,还是在几年前的“社区团购”热潮中。当时,各大平台为了获取互联网生态之外的用户流量,纷纷加码生鲜业务。如今,随着竞争的升级,一个核心问题浮出水面:究竟谁能将卖菜这门被誉为零售业“最高武功”的生意,真正发扬壮大?

零售业本身就是一个巨大的“菜篮子”。在许多零售巨头眼中,卖菜的战略意义已经上升到了“兵法”的层面。2020年9月,在社区团购竞争白热化的武汉,市场份额领先的兴盛优选创始人岳立华在战略会议上,曾要求与会者认真研读《孙子兵法》,足见其对生鲜业务战略性的重视。

卖菜与军事策略有着许多共通之处:选址如同抢占战略要地,源头直采和冷链建设是坚实的后勤保障,而货架管理和门店营运则考验着团队的执行力。今天的生鲜市场远比当年的社区团购更为复杂,战场上至少存在四大阵营。

第一路是传统商超,以永辉和大润发为代表。永辉借鉴胖东来模式,构建全球生鲜供应链;大润发则在加强供应链的同时,通过店内海报向消费者强调其生鲜产品的优势。

第二路是互联网巨头,美团的小象超市和硬折扣品牌快乐猴发展迅速,并成功收购叮咚买菜。阿里巴巴也将饿了么升级为淘宝闪购,旗下的盒马与超盒算NB正以惊人的速度扩张。

第三路是“地位超然”的境外商超,如山姆以高品质生鲜赢得中产青睐;硬折扣模式的开创者奥乐齐则加速在中国市场的布局,计划今年新开50家门店。

最令人瞩目的是第四路,来自零食行业的跨界竞争者。除了良品铺子,三只松鼠也开设了“三只松鼠生活馆”,致力于转型为全品类自有品牌零售商。此外,量贩零食品牌和便利店品牌“零售有鸣”也在尝试日化、熟食和生鲜等品类。

这四大阵营之所以齐聚菜篮子,根本目的在于争夺“流量”。在当前获客成本高企的背景下,唯有满足消费者“一日三餐”的刚需,才能吸引并留住各类客群。一旦消费者走进门店,便有机会带动其他商品的销售,形成理想的消费闭环。例如,Costco和沃尔玛当年在美国市场之所以能崛起,正是通过将香蕉这类引流商品定价极低,让消费者产生“什么都便宜”的印象,再通过高毛利商品实现盈利。

同时,各大品牌也深知,生鲜业务对供应链的每一个环节都要求极高,是检验零售能力的关键试金石。如果能够成功驾驭生鲜业务的复杂性和损耗挑战,便意味着企业具备了销售“万物”的能力。这如同京东涉足外卖市场时所言,即便不以餐饮盈利,供应链能力的提升本身就是一种巨大的收获。

然而,卖菜这门“武功”也并非没有其局限性。放眼零售行业,鲜有品牌仅仅凭借卖菜就实现颠覆性增长,成为行业的领导者。这表明,虽然卖菜能够吸引大量关注和人气,但要真正带来可观的利润,还需探索新的模式。

为了深入了解生鲜市场的实际情况,我们对南京江宁和建邺两区的六家超市进行了实地考察,并对比了鸡蛋、土豆、番茄、胡萝卜和上海青这五种常见生鲜产品的价格。尽管存在品种和规格差异,但价格对比揭示了市场中“物价折叠”的现象。

例如,粉番茄在集庆门农贸市场能以2.5元/斤甚至1.5元/斤的促销价出售,而山姆的高山粉番茄则能卖到11.2元/斤,价差近8倍。这不仅凸显了山姆独特的溢价能力,也暴露了传统农贸市场面临的困境。

过去,农贸市场被认为是价格优势的象征,但如今,集庆门农贸市场的土豆、胡萝卜、小白菜等商品的价格,已经被大润发、盒马奥莱和奥乐齐等超市所超越。这意味着农贸市场失去了其少数几张底牌,这并非因为传统市场做得不好,而是生鲜行业已进入全面竞争的新阶段。

盒马正是“大而全”模式的代表。它不与任何商家在单一维度上死磕,而是通过精准的“自我分裂”策略,覆盖了不同消费群体的需求。例如,在盒马鲜生,消费者可以购买到7.9元/198克的水果胡萝卜,也能选择2.99元/600克的省心价胡萝卜。如果追求更低价位,盒马奥莱则提供2.03元/公斤的散装胡萝卜。即使是社区内的“超盒算NB”,3.3元/斤的胡萝卜也极具性价比。此外,盒马还提供30分钟内送达的配送服务,甚至免运费。

通过这一系列组合拳,盒马将大众化做到了极致,无论是追求低价的老年消费者,还是时间宝贵的年轻白领,都能在盒马矩阵中找到合适且便捷的生鲜选项。这曾是农贸市场的独特优势,如今却被盒马所涵盖。

与盒马截然不同的是,山姆走的是高端路线,不追求广泛的市场覆盖,而是通过深耕供应链和精细化运营,构建“贵等于省心”的价值等式。在生鲜领域,消费者对高级品牌的最高评价是“不掐尖、不翻底”,即每一笔订单都能保证品质。

山姆深谙此道,一方面对上游供应商有极其严格的要求,力求获取最佳产地和最严苛的品控标准,确保优先供应;另一方面,在门店中,山姆也通过大包装和高效周转的方式,减少消费者挑选和翻动的需求,最大程度保证商品的保鲜度。凭借这种对供销两端的强大控制力,山姆在特定品类上拥有了绝对的定价权,稳固了其在零售行业“高端”的品牌形象。

此外,还有另一家风格独特的“高端”玩家——胖东来。许多胖东来的忠实顾客提及,该超市的售货员会提前撤下品质不佳的商品,甚至会预先去除蔬菜中不可食用的部分。这种“把麻烦留给自己,把便捷留给顾客”的服务理念,使胖东来在网络上被誉为“良心超市”的典范。

从盒马的多元化矩阵、山姆的强力供应链,到胖东来的极致服务,它们分别代表了将卖菜业务推向极致的三个维度:覆盖人群的广度、供应链与运营的深度,以及无微不至的人性化服务。这也为未来真正能将卖菜这门“武功”发扬光大者,勾勒出了大致的轮廓。

当前,“性价比”已成为消费者普遍追求的核心价值,无论是月薪三千的年轻人,还是华尔街的金融高管,都毫不讳言地寻求高性价比的商品。因此,要将卖菜这门“武功”发扬光大,未来的传人必须具备以下四项特质。

首先,它必须是铁血的价格屠夫。这里的低价并非依赖资本补贴,而是将“节约”内化为一种深入骨髓的结构性能力。从门店装修到灯光照明,再到员工数量,每一个可以节约的成本都必须被苛刻地压缩,只有极低的后台成本,才能支撑起前台理直气壮的低价。

其次,它必须足够贴近消费者。买一把青菜却需要全副武装、驾车跨越半个城市,这显然不符合大多数家庭的消费习惯。能将卖菜发扬光大的玩家,必须让消费者能够穿着拖鞋、下楼便能方便地购买生鲜,这要求品牌拥有精准的选址能力。

再者,它必须对消费者有深入的了解。生鲜产品保质期短,如果盲目追求品类齐全,在货架上摆满上万种商品,不仅会增加租金成本,还会带来惊人的损耗,如同慢性自杀。真正的高手应该保持克制,只专注于销售最高频的几十种商品,通过高周转率扩大单一品种的采购量,从而获得与上游供应商的议价权,拿到最低的采购价。

最后,也是最为关键的一点,这位传人必须具备“可复制性”。真正的发扬光大并非一枝独秀,只有在一套标准化的逻辑下进行大规模复制,才能在短时间内深入千家万户。

放眼当前的生鲜市场,能够初步展现出这四项特质雏形的,正是以奥乐齐和超盒算NB为代表的社区硬折扣超市。去过这类超市的消费者普遍反映,它们离家很近,价格实惠,虽然商品种类不十分丰富,但基本能满足日常需求。

事实上,社区硬折扣超市已被零售业公认为极具潜力的新业态。奥乐齐和超盒算NB去年已加快扩张步伐,积极抢占更贴近消费者居住地的社区空间。南京酷青年mall和高淳八佰伴商城等引进了该业态的商场负责人也表示,这类超市能显著带动商场人流,因为“大家每天都会来买菜”。

纵观零售业的历次变革,纷繁复杂的战略战术最终都回归到满足消费者的日常民生需求。这一次菜篮子大战也不例外,剥开价格、渠道、品牌等表象,核心在于一句话:谁能让消费者在家门口买到称心如意的菜,谁就能将卖菜这门“武功”发扬光大。

这是最基本的需求,也是最难以逾越的关卡。中国零售业将为此持续探索和前行,而他们永远不会抵达终点——这正是零售业最迷人的地方,因为它将终点线设定在消费者对更美好生活的永恒向往之上。