如果你曾体验过《文明》系列游戏,就会发现科技发展进程有时不只依赖短期资源或生产力优势,更在于对“科技树”的正确选择。选择得当,便可获得阶段性科技领先,反之则可能陷入被动。

将这种游戏体验投影到现实世界,2026年的日本似乎正面临类似困境。尽管在1989年拥有全球顶尖的工业体系,包括半导体、汽车、消费电子等领域的领先地位,以及丰厚的经济储备,但三十年过去,日本的科技优势几乎荡然无存。有趣的是,其竞争者并非另一个国家,而是特斯拉和SpaceX的创始人埃隆·马斯克。

根据2026年5月的最新数据,马斯克旗下公司(包括已被SpaceX收购的xAI)的总估值约为2.63万亿美元。而同期日本市值排名前十的科技企业总市值约为8000亿美元,马斯克的“科技帝国”估值是其3.3倍。尽管这一比较方式并非完全严谨,且马斯克并非拥有这些公司的全部股权,但在科技实力层面,称其“富可敌国”并不为过。

这种看似不可思议的局面之所以发生,源于两者在科技发展路径上的根本差异。马斯克的成功并非源于发现某个新公式,而是他在深刻理解21世纪科技发展规律后,敢于投入巨资按此顺序执行,成为一位“制度套利型天才”。

他初期并非直接投入航空或人工智能,而是选择了PayPal,积累了资本。随后,他将PayPal出售所得的1.8亿美元投入特斯拉和SpaceX这两个高风险的科技项目。这两个项目看似毫不相关,却在游戏化思维中被视为同类资产:它们建造周期长、前置科技多,一旦建成便能解锁一整片下游科技链。例如,特斯拉建成后解锁了FSD、Optimus和物理AI;SpaceX则解锁了Starlink、卫星互联网和全球通讯霸权。每一次下游科技的解锁,都推动其估值跃升,从而为其下一阶段的融资提供动力。

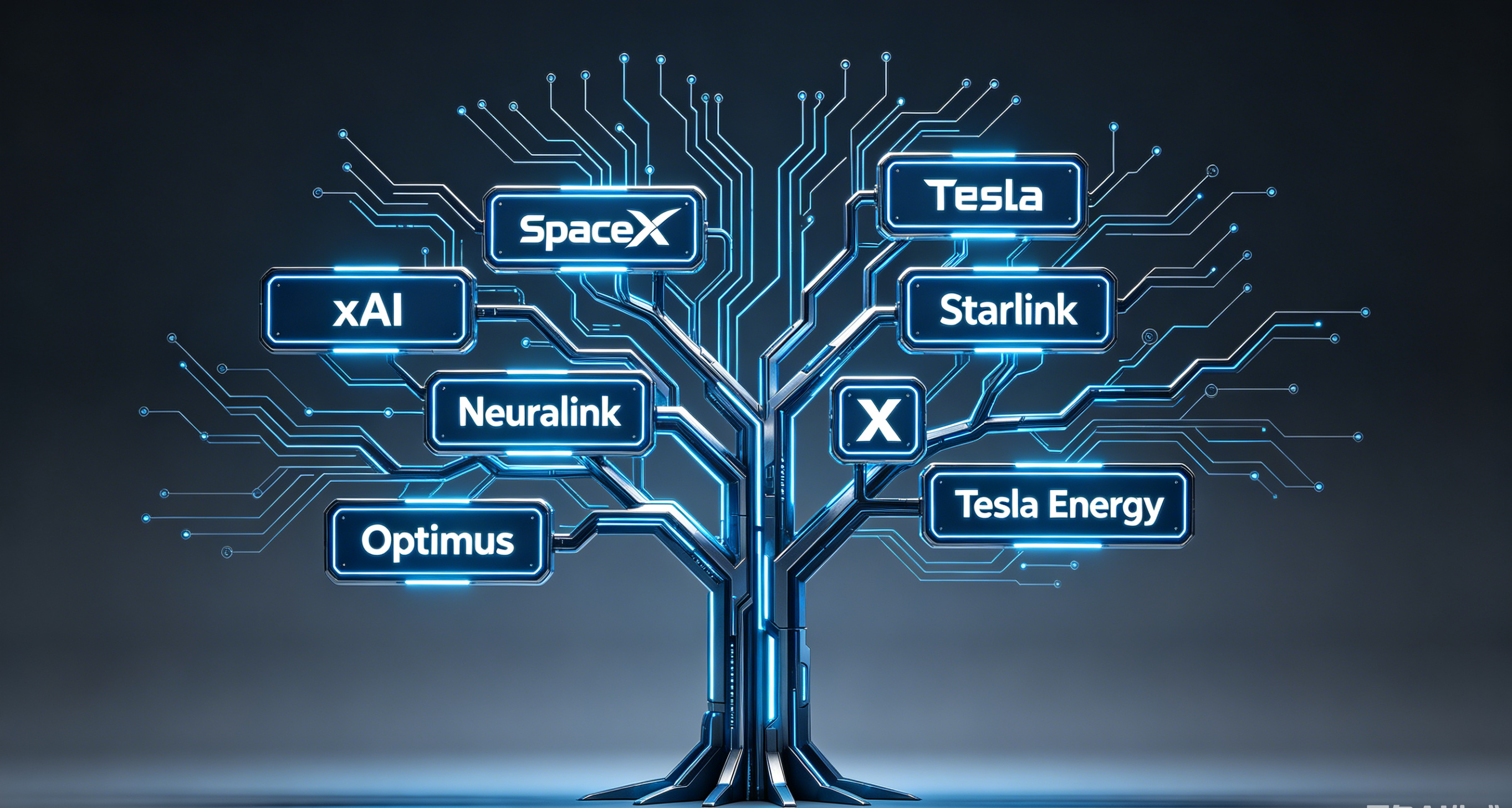

截至2026年,马斯克的这种策略已催生出八大核心业务分支,包括SpaceX(收购xAI后总估值1.25万亿美元)、特斯拉(市值1.35万亿美元)、Starlink、Neuralink、Optimus、X、Tesla Energy。每个分支都像是《文明VI》中的一种胜利条件,涵盖科学、文化、政治、外交等多个层面。

虽然马斯克也曾经历挫折,例如收购X平台账面亏损、The Boring Company发展缓慢、Hyperloop项目失败以及Robotaxi迟迟未能大规模上线等。但这种长期押注模式,必然伴随局部失利,只要其中一部分押中并成功解锁下游科技,他就是赢家。他的成功在于洞察到21世纪科技发展的核心规则:奖励那些勇于将“未知科技点融合成前沿科技”的玩家,惩罚那些“固守已知科技并继续深耕”的玩家。这种模式只有在“政策支持、资本市场愿付溢价、宽松融资环境”三者同时具备的条件下才能成功,因此,马斯克的另一大成功是选对了时代和国家。

值得注意的是,马斯克后期购入X平台,虽然账面亏损,却解锁了“舆论与影响力”单位,使其在相关事务中拥有更强的话语权,随后又通过xAI在人工智能领域抢占先机。这笔看似亏损的投资,从战略层面看,可以理解为获得了类似《文明VI》中的“宗教单位”和“政治影响力”。当然,个人收购媒体平台并影响公共事务的严肃性,并非游戏比喻所能完全涵盖,这是一个21世纪制度面临超级个体挑战的真实写照。

反观日本的科技发展路径,在1989年,它曾是全球综合国力最强的“玩家”之一,半导体、汽车、消费电子等领域均处于世界领先地位,拥有众多成功的动漫游戏IP,资金储备丰厚。但随后泡沫破裂,在接下来的30年里,日本在开辟新科技分支方面的尝试寥寥无几,诸如量子计算、新材料(碳纤维/固态电池)、先进制程和生物医药等领域的投入,大多未能形成气候,或是规模有限。其主要策略是将资源用于维护现有优势领域。

日本在维护现有优势方面做得非常出色。例如,FANUC在工业机器人领域深耕多年,到2026年仍占据全球重要份额,连同安川、川崎、爱普生、电装等公司,日本制造商在全球工业机器人市场份额接近一半。东京电子的涂胶显影设备占据全球九成市场,Lasertec在高端检测设备领域形成垄断,索尼的CMOS图像传感器占据全球近一半市场。这些都是日本“维护现有优势”的成果。

然而,日本的失策在于几乎错过了所有衍生科技点:1990年代未能抓住互联网机遇,2000年代错过了智能手机操作系统,2010年代缺席电动汽车、人工智能和商业航天,2020年代相关前沿项目也屡次受挫。这些在当时看似不重要的科技点,到2026年已成长为万亿级别的产业。尤其在人工智能领域,日本头部AI企业的估值仅为xAI的极小部分;在航天领域,日本航天机构年度预算也远低于SpaceX的估值;汽车产业中,本田在2026年5月14日甚至公布了多年来的首次年度亏损。

索尼与本田合作的电动汽车项目最终终止。在人形机器人领域,本田相关产品退役后缺乏接班产品,曾被软银控股的机器人企业最终被其他国家企业收购,日本在这条赛道上错失了核心企业。这并非某一年决策失误,而是长达30年未能开辟新的科技分支,这种守旧与不创新是结构性问题。

有人可能会提到孙正义,作为日本最接近马斯克气质的投资者,他敢于押注、描绘愿景并调动千亿资本。但他所有成功的投资,都发生在海外科技领域,如互联网、半导体和前沿AI。这说明日本并非无法产生马斯克式的创新者,而是产生后却留不住他们,这些创新者必须在海外市场才能取得成功。

如果日本希望效仿马斯克,发展21世纪的新科技,其面临的阻碍是多方面的,主要体现在五个结构性约束:

首先是资本机制。马斯克能将特斯拉从零推向万亿市值,得益于海外资本市场对“愿景”愿意支付溢价。日本市场偏好分红、稳定和低估值模式,对“远期愿景型公司”不友好,导致日本前沿企业在本土难以获得足够的融资。

其次是人才虹吸。前沿科技企业能从全球吸引顶尖人才,拥有开放包容的工作环境和市场化薪资。日本因其岛国文化、单一语言环境和固化的薪酬体系,对外国人才吸引力不足,本土顶尖人才薪资远低于国际水平。

再者是决策机制。马斯克的决策高效直接,而日本企业流程繁琐,重大决策需要层层审批,周期漫长,导致其在快速变化的科技竞争中难以迅速调整方向。

第四是教育与社会容忍度。海外市场鼓励创新创业,而日本顶尖人才倾向于进入大型企业终身任职,对创业失败的低容忍度也抑制了高风险高回报的前沿项目尝试。

最后是发展环境差异。马斯克能够布局媒体、参与重要事务并影响行业方向,这种超级个体整合资源的能力在日本难以实现。日本的发展模式传统上抑制超级个体的影响力,使得即便是顶尖人才也难以获得同等的发展空间。

这五个制约因素相互绑定,共同锁死了日本发展新科技的能力。这不是“想不想”的问题,而是“能不能”的问题。改变其中任何一个都需要长期而复杂的系统性变革。

回顾这些数据,其背后的深意更加沉重。2026年5月,马斯克的个人资产达到相当规模,接近日本年度经济产出的五分之一。马斯克旗下公司总估值约2.63万亿美元,是日本前十大科技公司市值总和的3.3倍。SpaceX一家公司估值已达万亿级别,而日本航天机构的年度预算仅是其极小比例。特斯拉的年度研发投入支撑起万亿市值,而日本三大车企的研发投入远超特斯拉,但合并市值却仅为特斯拉的五分之一。

这些数据并非仅仅是反差,更是一种叹息。它们反复强调:日本不缺乏技术,不缺乏研发投入,也不缺乏工程能力,但它缺乏的是将这些能力转化为“21世纪叙事”的整套机制。

《文明VI》玩家或许会意识到,日本并非败给某个人,而是被一套新的游戏规则所淘汰。旧规则下,“国家”是科技推进的基本单位。但在21世纪新规则下,“国家”作为玩家单位显得过于缓慢、昂贵且分裂。科技推进的最小单位已演变为“超级个体+全球化资本+AI杠杆”组成的新型玩家。虽然历史上也曾出现资本高度集中、产业巨头影响格局的时期,但马斯克同时布局多个前沿赛道的做法,是历史规律与技术加速器叠加的产物。在这种新常态下,传统经济体的发展模式正被重新定义。下一个面临类似挑战的,可能是部分欧洲发达经济体。日本的这局存档已无法重来,它只有两个选择:要么接受时代变革,扮演产业链配套角色;要么固守旧模式,维持传统优势。然而,下一波科技革命的入场券,仍掌握在那些拥有愿景、资本和人才整合能力的玩家手中。而日本,恰恰缺乏顶尖创新人才、风险资本支持和开放包容的创新环境。