(本文作者为 万联万象,钛媒体经授权发布)

文 | 万联万象

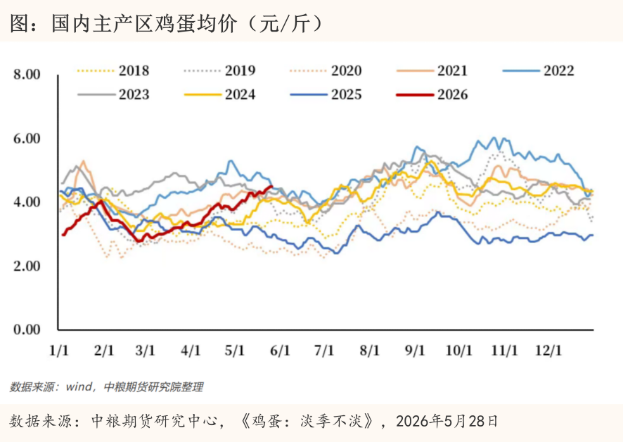

据鸡禽无忧网、Mysteel等多家平台监测,6月1日北京大洋路市场鸡蛋批发价涨至235元/箱(折合约5.34元/斤),上海褐壳鸡蛋接货价同步升至139元/27.5斤(约5.05元/斤),广东地区粉蛋价格维持在5.0-5.1元/斤。主产区山东、河北、河南的均价普遍在4.8元至5.2元/斤之间。

据鸡禽无忧网、Mysteel等多家平台监测,6月1日北京大洋路市场鸡蛋批发价涨至235元/箱(折合约5.34元/斤),上海褐壳鸡蛋接货价同步升至139元/27.5斤(约5.05元/斤),广东地区粉蛋价格维持在5.0-5.1元/斤。主产区山东、河北、河南的均价普遍在4.8元至5.2元/斤之间。

这不是单纯的节前脉冲。往年的这个时候,鸡蛋价格通常正在被梅雨季拖下水。但今年完全相反,端午备货需求与历史极低供给缺口形成共振,市场走出了近些年来未见的反季节强势行情。据农业农村部监测,5月18日至24日当周鸡蛋批发均价环比上涨2.2%,同比涨幅超过20%。期货市场上,2607合约自5月以来已经涨了超过15%。今日更是涨超5%。

这种涨法,放在过去任何一个年份,产业里的反应大概率是惜售、囤货、封盘不报价。但今年恰恰相反。湖北家美鲜电子商务有限公司董事长闫铁山对期货日报直言,大家都不囤货,这个价位也不适合囤货,今年几乎没有冷库蛋。四川一家养殖场的负责人也表示,现在随产随卖,没有惜售心理,大家都在按计划走货。

高利润、低库存、产业却极度克制,这个反常现象背后,藏着蛋鸡行业经历阵痛之后正在发生的深层变化。

一、淘鸡日龄仅300天:去年亏损的“疤痕效应”

要理解为什么现在有钱也不敢赚,得先回到2025年。

那一年的蛋鸡养殖行业,可以用“水深火热”来形容。据银河期货5月底发布的华北调研报告,2025年多数时间蛋鸡养殖处于亏损状态,尤其是下半年,鸡蛋价格一路探底,饲料成本居高不下,散户现金流持续承压。从去年10月到12月,小散户淘汰时间持续拉长,淘鸡日龄仅300多天,而正常淘汰日龄通常在500天左右,这意味着很多还处于产蛋高峰期的鸡也被提前送进了屠宰场。

格林大华期货在5月中旬发布的冀鲁豫调研报告也印证了这一点:河北区域去年四季度集中大量淘汰老鸡,河南、山东在春节前后淘汰量也明显增加。到了今年4月蛋价开始上涨时,能淘的老鸡已经所剩无几,淘鸡几乎停滞。这种集中淘汰并非单纯的老龄化更替,而是2025年的行业性亏损在四季度引发了一波超常规的淘汰潮,连部分鸡龄尚可的产能也被迫出清,在产蛋鸡存栏量因此出现阶梯式下行。

这段经历给全行业留下的,不只是产能数据的下降,更是一种刻进骨子里的记忆:囤货就是等死。经历了前几年节后蛋价大跌的惨痛教训,养殖户不再像以前那样盲目囤货、节后恐慌抛售,而是提前布局、主动清库。据紫金天风期货数据,今年春节期间平均库存只有不到两天,创了近五年新低。

这种“疤痕效应”至今仍在发挥作用。当蛋价再次冲破5元时,产业的第一反应不是贪婪,而是警觉。毕竟去年亏了那么久,好不容易迎来一波回血,没人愿意把到手的利润再押注在一个不确定的未来上。

二、梅雨季就在眼前,囤货等于自损

如果说去年的亏损是心理层面的阴影,那么梅雨季的风险就是眼前实实在在的物理威胁。

当前南方已经陆续入梅,高温高湿的天气对鸡蛋存储极为不利。鸡蛋蛋壳表面有七千到一万七千个微小气孔,在这种环境下,霉菌几天就能侵入蛋内。室温条件下,夏季鸡蛋的保质期通常只有10到14天。这意味着任何试图把鸡蛋囤到7月或8月再卖的计划,都有可能面临整库变质报废的风险。

银河期货的调研报告记录了一个耐人寻味的细节:有蛋鸡养殖企业明确表示,在6月梅雨季节,为了避免鸡蛋变质,即使期货盘面价格略亏,也会选择交割。宁可亏一点手续费和贴水,也不愿意把货留在手里。这种避险心态在贸易环节体现得更加明显。

梅雨季节的季节性需求回落确实存在,但今年情况有所不同。中粮期货研究中心在近期分析中提到:在低库存和供给偏紧的背景下,有机构判断蛋价下跌幅度会显著弱于往年,不会出现深跌行情。

即便如此,贸易商还是普遍选择了“随采随销”的模式,快进快出,尽量不留过夜库存。道理很简单:价格再高,鸡蛋也是生鲜品,放不住就是放不住。与其为了多赚几毛钱去赌变质风险,不如落袋为安。

三、单斤盈利1.2元,高利润为何不敢囤货?

现在养鸡到底有多赚钱?据银河期货测算,当前蛋鸡养殖完全成本在3块3到3块8之间,企业饲料成本约2块8到3块。按5块钱一斤的蛋价算,单斤盈利超过1块2,部分地区甚至接近1块7。一德期货的分析师对期货日报表示,河北粉壳蛋每斤盈利约1块2,处于历史同期最高位。

放在以前,这样的利润水平足以刺激养殖户大量压栏惜售。但这一次,大家反而更担心的是未来。

高利润正在快速推高补栏热情。格林大华期货在5月中旬的调研中发现,二季度受蛋价大幅上涨影响,下游补苗积极性高涨,补苗量同比预计增加5%到10%,个别企业8月份的鸡苗订单已经排到了70%。银河期货近期的调研也指向同样的趋势:7月份鸡苗合同已经订完,8月份订完70%,部分企业甚至不再接受9月份的报价。这意味着,这些鸡苗将在今年四季度陆续进入产蛋高峰期。

届时,新增供应叠加可能延淘的老鸡,产能压力会明显增加。一个值得注意的细节是:虽然当前蛋价高企,淘汰鸡的出栏量却极低。格林大华期货的调研团队了解到,4月以后养殖端淘鸡意愿明显降低,淘鸡几乎陷入停滞。这并非因为缺鸡,而是养殖户在主动延淘:只要蛋价能覆盖成本,多养一天就多赚一天。但这种延淘是有极限的。到了七八月份,该淘的老鸡终究要淘,而新开产的鸡群又在逐步上量,供应拐点很可能就在三季度末。

从更长的产业周期来看,这一轮短缺更多是时间和空间上的结构性缺口,而非趋势性反转。去年底的产能减少,只能支撑5月到8月这几个月的相对高价。一旦前期补栏的鸡苗集中开产,供需格局就会发生实质性变化。

所以产业当下的决策逻辑很清晰:当下的高利润是确定的,但未来几个月的供应增量也是确定的。如果在高位囤货,等到七八月份新产能释放,加上梅雨季结束后需求未必有超预期表现,届时价格回落,囤的货反而可能变成包袱。不如趁现在价格好、走货快,有多少卖多少。

四、产销价差低,贸易商两头受挤

还有一个容易被忽略的角度:这一轮涨价,赚钱的主要是养殖端,贸易商的日子并不好过。

从产销区价差就能看出来。据卓创资讯监测数据显示,4月份主产区与主销区鸡蛋价差月度均值只有0.13元一斤,环比跌了超过30%,同比更是腰斩。到5月份实际走货时,养殖场出货价在4块到4块5,终端零售价5块出头,中间扣除运费、包装、损耗、人工,贸易商每斤能赚两三角钱就不错了。

在这么窄的价差空间里,让贸易商主动囤货、承担资金占压和变质风险,算下来几乎没有利润可言。更何况,当前蛋价已经处于历史同期高位,下游终端对高价的抵触情绪越来越明显。期货日报报道说,近几天终端拿货已经开始放缓,走货速度变慢。

于是贸易商的选择只能是“随进随出、快进快出”,尽量减少库存占用时间。银河期货的调研也证实,目前贸易商在当前价格下做冷库蛋的意愿极低。这种做法反过来又强化了全产业链的低库存格局。

五、极低库存,既是结果也是防线

目前行业最核心的库存指标已经到了一个令人惊讶的低位。据上海钢联及多家期货机构的数据,截至5月底,生产环节库存约0.74到0.87天,流通环节库存约0.74到0.85天,全部处于历史极低水平。

这是一个由全产业链主动决策形成的低库存:不是缺货导致没法囤,而是没有人敢囤,所以库存才低。这个因果关系很重要。

按照中粮期货研究中心的分析,在产能缺口逐步显现的背景下,极低的渠道库存与供给缺口形成共振,放大了鸡蛋价格的涨幅。也就是说,低库存本身就为价格上涨提供了弹性。但反过来看,极低库存也是一道防线。如果后续需求回落,市场没有积压的存量需要消化,价格下行空间反而有限,不至于像往年那样断崖式暴跌。

从历史经验来看,紫金天风期货也有过类似的判断:如果6月现货价格维持同比高位,三季度现货价格的高点通常也会维持在较高位置,毕竟需求支撑和情绪化囤货有追涨杀跌的惯性。目前市场对梅雨季节的悲观预期正在弱化。6月之后供给端产能虽然会逐步累积,但幅度可能低于现在恐高情绪的预期,真正的新增产能环比大幅增加要到8月之后。这也是为什么即将进入交割月的2606合约近期表现强势,市场对6月现货价格并没有想象中那么悲观。

六、鸡苗订单排到8月:产业变局与后市压力

据格林大华期货和银河期货的调研,养殖、贸易等主体基本都参与了套期保值操作,对期货工具的使用主要集中在饲料原料和鸡蛋两个方面,饲料原料采用基差点价与现货结合的方式。有企业说得实在:6月梅雨季节为避免鸡蛋变质,即使期货盘面略亏也会进行交割,先把货处理掉,风险转移出去,比赌现货更划算。一德期货的分析师建议,考虑到四季度之后鸡蛋供应量可能明显恢复,明年蛋价或受到压制,生产企业可以根据生产计划陆续在盘面上逢高套保,锁定利润。据期货日报报道,已经有养殖企业在布局四季度的套保头寸。

数据显示,中国每年近4000万吨鸡蛋消费量中,餐饮行业占四成以上,家庭消费占约35%,加工消费占25%。随着消费结构的变化和产业链的成熟,鸡蛋市场正在从“看天吃饭”的周期博弈,转向精细化的风险管理。当养殖户开始用期货锁定利润,用基差点价控制成本,用交割规避梅雨风险,他们就不再是传统意义上靠天吃饭的“赌徒”,而是有经营意识的市场主体。

对于后市,银河期货的预判是供应阶段性紧张仍将支撑价格偏强运行。中粮期货研究中心则给出更细致的推演:短期在产蛋鸡存栏偏低的格局难以快速改变,端午节备货仍有支撑,但盘面累计涨幅较大,市场情绪过热,高位波动会被放大。梅雨季节的季节性需求回落不会消失,但在低库存和供给偏紧的背景下,下跌幅度会显著弱于往年,不会出现深跌。梅雨过后,市场会逐步交易中秋旺季备货预期,需求仍有支撑。

但中长期的压力不容忽视。格林大华期货在5月中旬的调研中,产业主流看法曾认为蛋价会在5月下旬出现滞涨回调,但实际走势并未如期回落,反而在月底继续冲高。进入6月,梅雨高温高湿的考验真正来临,市场对回调的担忧并未消散,只是预期中的下跌幅度可能弱于往年。而上半年补的苗将在9月后形成新增供给,四季度供给逐步增加,蛋价将有所回落。紫金天风期货对中长期布局者的建议颇为直接:可关注四季度合约做空机会,一旦产能累积到过剩程度,期现回调节奏会很快。

从更长的时间维度看,这一轮短缺大概率是结构性的,而不是趋势性的。去年底的产能减少,也许只能支撑5到8月这几个月的相对高价。

七、压力下的集体理性:不赌、不囤、随产随销

鸡蛋突破5块钱一斤,利润站上历史高位,整个产业却不敢囤货。这个看似反常的现象,其实是行业用真金白银换来的集体理性。

去年亏了那么久的伤疤还在痛,梅雨季的湿热已经逼到眼前,未来新产能的增量又在虎视眈眈。在这三重压力下,产业链各环节做出了一个共同的选择:不赌、不囤、随产随销。贸易商用快进快出来规避变质风险,养殖场用期货套保来锁定利润,大家都在用各自的方式把不确定性降到最低。

这或许是蛋鸡行业走向成熟的一个重要信号。当产业不再把希望寄托在囤货炒作上,而是学会用经营思维和金融工具来管理风险,市场的波动反而会变得更加平滑。对消费者来说,这意味着价格的暴涨暴跌可能会减少;对产业来说,这意味着终于可以告别那个“三年不开张,开张吃三年”的残酷周期。

至于这一轮高价还能持续多久,关键要看两个变量:一是梅雨季的实际走货情况,二是三季度新开产蛋鸡的增量是否如预期那样集中释放。在此之前,市场的理性低库存格局大概率会继续维持,毕竟没有人愿意为了多赚几毛钱,去赌一个发霉的明天。

信息来源说明:

数据来源:鸡禽无忧网、Mysteel、农业农村部、卓创资讯、Wind

研报来源:

银河期货,《华北地区生猪鸡蛋市场调研报告》,2026年5月28日

格林大华期货,《冀鲁豫生猪鸡蛋产业链调研总结报告》,2026年5月18日

中粮期货研究中心,《鸡蛋:淡季不淡》,2026年5月28日

紫金天风期货,《鸡蛋:疯狂的鸡蛋还在燃烧!》,2026年5月27日

报道来源:

期货日报,《蛋价突破5元/斤!现货端情绪却比较克制,产业企业这么看》,2026年5月28日

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App