在北京这类医疗资源丰富的城市,协和、301等知名公立三甲医院每日都迎来全国各地的重症疑难病患。然而,为了提高病床周转率,许多度过急性治疗期的老年患者,即使病情尚未完全康复,也面临着短期内出院的现实。

这些从大型医院“溢出”的患者,正在融入北京社区深层的民营医疗体系。在朝阳、海淀、大兴等区域,他们无需再为大医院的一张床位奔波,平均住院时间长达30余天。肿瘤放疗、血液透析、康复医学、安宁疗护等服务,构成了这类慢病医疗的核心业务。

普祥健康控股有限公司正是这批社区医院背后的支持力量。公司近日再次向香港证券交易所递交了上市申请。

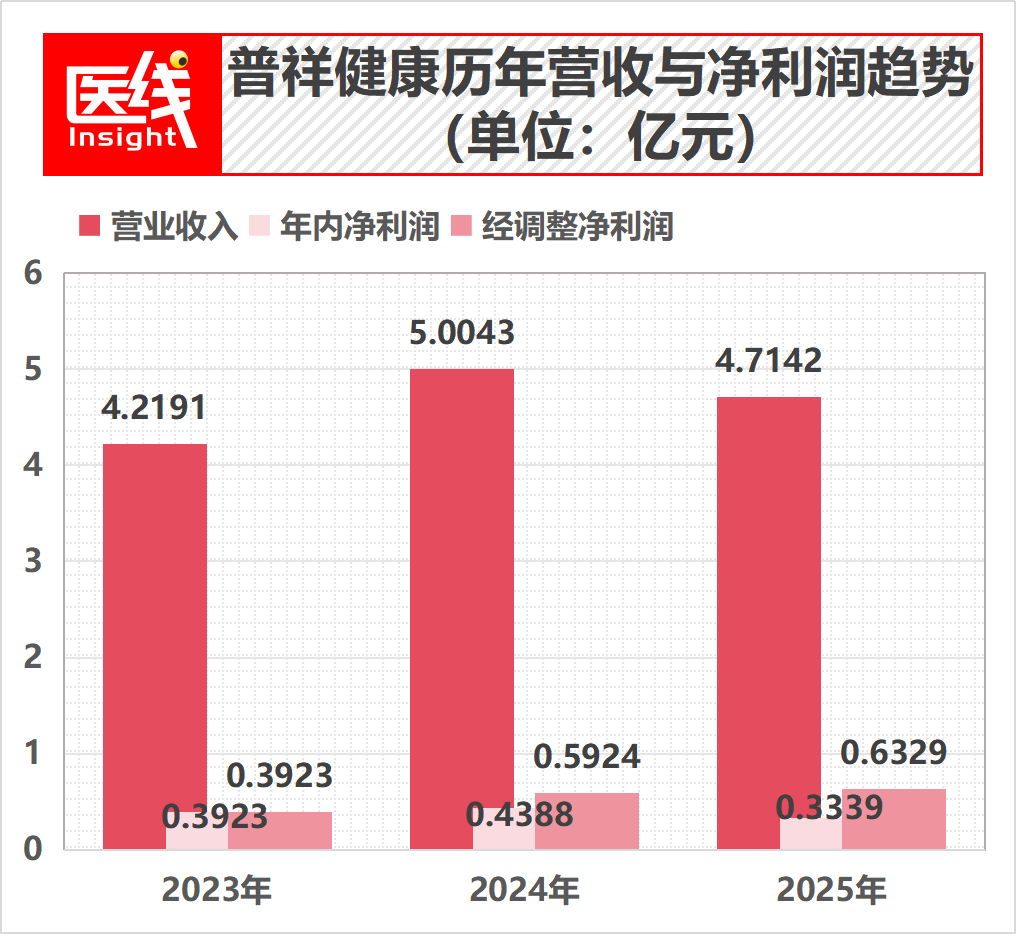

数据显示,普祥健康已在北京等人口密集且老龄化程度较高的地区成功构建了一个包含13家医疗机构的网络,其中包括6家自营、5家托管以及2家投资的医疗机构。该公司于2024年的营收为5.00亿元,2025年营收达到4.71亿元。

普祥健康的收入来源主要分为两大类:

其一是医养结合服务,涵盖其自营医疗机构提供的住院及门诊服务,以及向托管医疗机构收取管理和运营咨询费用。

其二是医疗设备及耗材的销售,主要面向托管医疗机构及其他合作医疗机构。

根据灼识咨询的报告,在2025年按体系内收入计算,普祥健康在华北地区的医养结合服务提供商中位居第二。在2022年至2025年期间,其在华北地区前五大医养结合服务商中实现了最高的营收增长率。此外,截至2025年,普祥健康在同类别服务商中,老年患者的占比高居首位。

此次递交招股书,为业界提供了一个探究“专做公立三甲不重视的老年人市场,究竟是不是一门好生意”的机会。

普祥健康的创始人王伟斌并非医疗专业背景出身。招股书信息显示,他早在1996年便创立了双全集团,业务涉及房地产开发和金融投资。2004年,双全地产旗下成立了“普祥投资”。直到2014年,为追求更纯粹的医疗资本运作,普祥投资才从母公司双全集团中剥离,独立发展医疗业务。

地产背景进入医疗行业的人,最先关注的往往是地理位置、牌照资质和稀缺资源。医院虽然是提供医疗服务的场所,但对于民营资本而言,它同时也是被严格监管的稀有资产:选址困难、牌照获取不易,尤其难以进入城市核心区域。

然而,医疗行业并非普通的商业地产。民营医院如果选择与公立三甲医院在心脑血管、高难度外科手术等领域直接竞争,无异于以己之短攻敌之长。因此,普祥健康选择了“错位生存”的道路。

普祥健康在招股书中将其商业模式概括为“小综合+大专科”。从商业角度解读,这意味着公司不与公立三甲医院争夺“急危重症患者”,而是专注于接纳那些因大型医院周转机制而被分流的患者。

公司首先通过提供全科门诊、免费体检、社区义诊等服务,处理社区居民常见的健康问题,从而成为周边老年人的“健康守护者”。数据显示,2024年,普祥健康自营及管理医疗机构的门诊平均复诊挂号率约为75%。在建立了这种基于信任的“熟人社会”关系后,稳定的客流便被引导至肿瘤放疗、血液透析、康复医学、安宁疗护等客单价更高、服务周期更长的专科服务。

此模式成功的关键,不在于医学技术的尖端突破,而在于将社区流量、老年慢病需求与专科支付能力有效串联,形成一个闭环。但社区医养服务对人力资源有着高度依赖。民营医院既要维持医疗服务能力,又难以长期承担庞大的顶尖全职专家团队。普祥健康找到的解决方案是“轻量化”固定成本。

截至2025年底,普祥健康自营机构共有300名医生,其中155名为兼职的“多点执业”医生,占比超过一半。在145名全职医生中,还有31名是通过签署服务合约返聘的退休医生。这表明普祥健康并未试图复制三甲医院的人才结构,而是通过兼职、多点执业和退休返聘的方式,构建了一个更适合社区医疗需求的医生网络。这体现了民营医疗的现实考量:它不仅要追求理想主义,更要精确计算每张病床、每个医生编制和每次复诊背后的成本。

经过二十年的深耕,普祥健康的核心资产已牢牢扎根于北京。按2025年体系内收入计算,普祥健康在华北医养服务提供商中位列第二。目前,公司旗下13家医疗机构中,有11家位于北京,覆盖了全市超过60%的人口。公司在招股书中特别指出,若按非三级医疗机构数量计算,它是北京市最大的医养结合服务提供商。这背后真正有价值的是进入市场的门槛。

北京市政府出台的《医疗卫生设施专项规划(2020年—2035年)》以及《北京市新增产业的禁止和限制目录》明确规定,禁止在东城、西城等首都功能核心区新建医院或扩建床位。一旦政策收紧,早期获得的医疗牌照、医保定点资质以及长期租赁合同,就不再仅仅是运营条件,而是构筑起了企业竞争的护城河。对于后来者而言,这道墙壁难以逾越;对于资本方而言,这代表了一张日益稀缺的“北京通行证”。

正因如此,即便在2021年至2024年一级市场医疗投资趋冷的时期,普祥健康依然成功完成了三轮融资。中金系旗下的中金科元在A轮和B轮共计投入1.5亿元领投;具有重庆国资背景的云昇华西投资了3000万元;而新加坡上市公司背景的战略投资者Paincare Capital也投入了4000万元。到2024年4月,B轮融资使得普祥健康的投后估值达到了20.5亿元人民币。

如果说北京的牌照解释了普祥健康为何能吸引资本关注,那么其财务数据则清晰阐释了这门“老年生意”是如何实现盈利的。首先是住院周期带来的强大现金流。在2024年,60岁及以上患者占据了普祥健康总住院量的约72%。以其旗舰机构北京普祥中医肿瘤医院为例,2025年该院平均每次住院费用高达43183.8元,患者平均住院天数长达38.1天。

肿瘤放疗、多病共存慢病管理以及康复照护等服务,天然并非“一次性消费”,而是长期持续的服务。这也是普祥健康与普通门诊连锁机构的区别所在:它主要服务于那些需要频繁复诊、持续住院、对医疗照护依赖程度高的老年群体。这种稳定的需求,构成了持续的营收流水。

其次,是自营与托管业务的“轻重结合”。自营医院需要购置设备、组建团队、承担固定成本,属于典型的重资产业务。2025年,普祥健康自营的“住院及门诊服务”实现了4.35亿元收入,但毛利率仅为19.5%。相比之下,管理服务则显得更为“轻量”。普祥健康目前托管了4家民办非营利性医疗机构(包括社区卫生服务站及医院)和1家营利性医疗机构。根据中国法律,非营利性医疗机构不能进行分红,但普祥健康通过签订长达10年的独家管理协议,可以按总收入的5%至15%收取管理费,并打通医疗耗材供应链进行销售。这部分业务虽然规模不大,但盈利能力强。2025年,医疗机构管理服务的收入为1492万元,毛利率高达81.3%,而在2023年毛利率更高达95.6%。

第三,在于精细化的经营管理能力。2022年7月,普祥健康收购了当时连年亏损的普祥中医院,随后通过品牌重塑、引入眼科和康复科等方式对其进行了改造。招股书披露,凭借其成熟的资产整合能力,普祥健康旗下大部分新建或收购的医疗机构在投入运营后15个月内即可实现盈利,远快于行业普遍所需的36个月周期。以普祥中医院为例,到2024年,该院实现了财务上的突破,录得930万元的净利润,占集团总净利润的21.1%。

普祥健康此次冲刺港股,最核心的问题不是“过去如何盈利”,而是“未来能否持续保持这种盈利模式”。

其主要客户不仅包括老年患者及其家属,还包括医保体系。2025年,普祥健康有59.0%的收入依赖公共医保结算。随着DRG/DIP(按病种付费)的全面推行,这种“同病同价”的控费逻辑,正在压缩长期住院模式的利润空间。普祥健康在招股书的风险提示中坦承,公司治疗的老年疾病多属于DRG/DIP框架下权重较低的常见基础疾病组,较容易触及医保支付上限。2023年、2024年和2025年,普祥健康自营医疗机构因实际费用超支而未能获得医保报销的金额分别为9.1万元、30.9万元和9.7万元。尽管目前超支金额尚不算大,但这预示了一个趋势:当平均住院天数长达38.1天的模式,遭遇日益精细化的医保控费时,过去依赖长期服务积累现金流的逻辑将被重新评估。

这也解释了普祥健康在募资用途中反复强调“多元化支付”策略的原因。公司计划重点发展商业保险理赔业务,并在部分医疗机构增设VIP诊室。这不仅仅是简单的服务升级,更是区域医疗服务商为了降低对医保的依赖,积极寻求新增支付方的现实选择。另一条发展路径则是国际化与科技化。根据募资计划,普祥健康拟在香港设立管理总部,在新加坡设立业务发展中心,并将业务拓展至印度尼西亚、马来西亚等东南亚市场。同时,公司还计划以30万至50万元的年薪招聘数据工程师和算法开发人员,以开发“AI数据驱动的健康管理平台和算法模型”。

资本市场通常更青睐具有广阔想象空间的企业。然而,社区医疗服务高度依赖地方医保政策、医生网络、老年患者的信任基础以及本地运营经验。因此,对于普祥健康而言,冲刺IPO并非故事的终点,而是开启新一轮审视的起点。随着老龄化需求的持续增长和医保控费压力的同步增加,普祥健康必须向资本市场证明:它不仅能成功承接三甲医院分流的老年患者,更能在走出北京区域后,在更广阔的医疗市场中展现出自身强大的发展潜力。