光伏行业内传闻着各式各样的设备商催款故事,从扣押客户电池片存货到远程锁定设备以迫使付款。然而,如今局势已发生根本性逆转。设备供应商不再需要主动采取这些措施,因为客户直接选择退还设备。这意味着设备商不仅无法收回欠款,甚至不得不退还先前已收到的款项。

近期,捷佳伟创、江松科技、金石能源等设备供应商均遭遇类似困境。更棘手的是,其中一些设备已被安装并运行,导致拆回的“二手”设备难以再次销售,甚至几乎一文不值。

自2023年光伏行业进入下行周期以来,组件企业普遍陷入亏损,而光伏设备企业在很长一段时间内仍能保持盈利。但从2024年的远程锁设备、拉横幅催债,到2025年的设备企业被迫“债转股”,再到如今被客户“退货”,光伏“卖铲人”的日子也变得举步维艰。

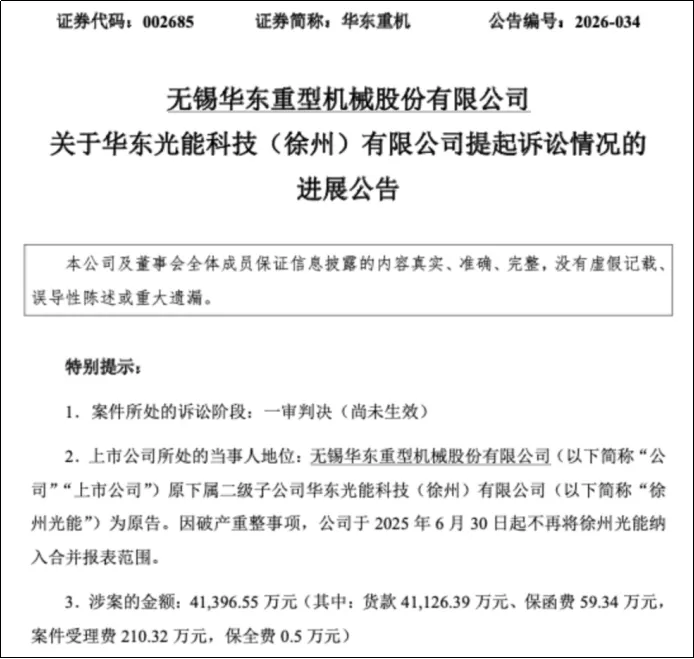

近日,有光伏设备龙头之称的捷佳伟创遭遇的事件引发业界关注。5月12日,华东重机发布公告,披露了旗下子公司徐州光能与捷佳伟创之间的诉讼结果:捷佳伟创及其两家子公司需在30个工作日内向徐州光能返还已支付的4.11亿元货款及59.34万元保函费。同时,徐州光能需在相同期限内退还已从捷佳伟创及其子公司处获得的设备,并由后者负责拆除和取回。

该事件源于2023年,捷佳伟创与徐州光能签订了一份总价5.87亿元的设备采购合同,并于当年9月完成全部设备交付,并取得了验收合格文件。然而,设备交付后,徐州光能仅支付了4.11亿元,剩余约1.76亿元货款迟迟未付。捷佳伟创在多次催款无果后,于2024年11月提起诉讼。

值得关注的是,徐州光能于2025年进入破产重整程序。依据《企业破产法》规定,对于破产前已签订但双方均未完全履行的合同,管理人有权决定是继续履行还是解除。这导致了最终捷佳伟创被判决“拆设备”并退款的结果。这一判决在业内引起轩然大波,因为涉事设备已安装使用两年多,捷佳伟创拆回的设备已是“二手货”,价值大打折扣,同时还要全额退还货款,可谓损失惨重。

实际上,这并非光伏行业首例已安装设备被退回的案例。此前,琏升科技与其下属子公司眉山琏升也曾与金石能源发生类似情况。2023年3月,眉山琏升向金石能源采购两条总计2GW的高效异质结电池生产线。两年后,双方协商终止一条产线采购,设备被拆机运回。尽管金石能源未像捷佳伟创那样卷入法律纠纷,但光伏设备多为定制化产品,安装后退货无疑意味着设备难以再次利用。

此外,光伏设备企业江松科技近期也卷入退货纠纷。2022年,江松科技与金晟能源签订了一份总价4758万元的设备采购合同,按期供货后,对方却长期拖欠货款。后因项目停滞,设备暂时由江松科技取回,对方并承诺延后履约期限。然而,在行业持续低迷背景下,金晟能源的承诺未能兑现。因此,江松科技于今年5月正式起诉金晟能源及其母公司,要求支付货款或赔偿设备贬值损失。

光伏设备供应商当前的困境,与其前几年订单的疯狂增长形成了鲜明对比。从2020年至2023年,光伏行业迎来大规模扩产,设备供应商成为最大受益者,订单量一度爆满。例如,光伏电池片设备制造商拉普拉斯仅在2023年上半年就获得了80.85亿元的订单。

正是由于光伏设备商的大量订单,一些“零经验”的跨界企业得以轻松进入光伏领域。然而,这些“跨界者”中的大多数如今处境艰难,成为设备供应商追讨欠款的对象。前文提及的华东重机便是典型案例。这家以集装箱装卸设备为主业的公司,在2023年光伏行业鼎盛时期跨界进入,其旗下的徐州光能是其光伏业务主要公司之一。但随着光伏周期的调整,华东重机的光伏业务遭遇重创。2024年下半年,亳州光伏项目被叫停。2025年4月,徐州光能因无力偿还到期债务,被法院裁定破产重整。

随着光伏行业寒冬的深入,“催债”已成为设备商的“日常工作”,但欠款难以追回,促使他们想出各种方法。例如,此前披露的诉讼内容显示,为向徐州光能追讨欠款,捷佳伟创曾在2024年采取了“锁设备”的行动。到了2025年,设备商的“催债故事”进一步演变。一些企业实在无力付款,使得设备商不得不“以身入局”,从债主变成了股东。最典型的例子是润阳股份,2025年,包括捷佳伟创、奥特维、罗博特科等七家设备商都通过“债转股”成为润阳的股东。

而现在,徐州光能等公司甚至不给设备企业成为股东的机会,直接选择解除合同、退货退款,这几乎不留任何余地。然而,设备企业目前面临的尴尬远不止这些。

5月18日,奥特维发布公告称,其全资子公司与一家知名的海外光伏企业签订的一份价值约4亿元的销售大单,因客户所在国政策和市场环境发生剧烈变化,导致合同生效条件无法满足,最终终止履约。亿元级别的大单说取消就取消,设备商对此也无能为力。

此外,行业内还频繁出现设备交付后尾款难以追回的纠纷。5月1日,亿晶光电发布公告称,设备供应商海目星已就此对亿晶光电及其子公司滁州亿晶提起诉讼。公告显示,2023年,双方签订了一份总价3556.224万元的设备采购合同,设备早已完成交付,质保期也已届满,但亿晶光电仅支付了1829.936万元,仍拖欠1726.288万元尾款。亿晶光电素有“光伏组件第一股”之称,但如今已濒临退市边缘,这笔尾款对海目星而言恐怕难以收回。

光伏设备行业的周期感知通常滞后于主产业链,因此,尽管催款困难,设备企业过往几年的业绩表现相对较好。然而,随着2025年全年及2026年第一季度财报的发布,设备企业的困境已显而易见。尽管大部分设备企业尚未出现亏损,但营收和利润普遍双降已成为常态。

2025年,罗博特科的盈利降幅高达204%,而晶盛机电、奥特维、京山轻机的盈利降幅均超过50%。2026年第一季度,近半数企业的净利润降幅超过五成。一向被视为“优等生”的捷佳伟创,其营收和净利润更是双双下滑超过60%。这些光伏设备企业业绩下滑的主要原因之一是订单量的减少。捷佳伟创在其“业绩变动原因说明”中指出,这主要是受光伏行业阶段性调整影响,导致订单量下滑和设备验收数量减少。展望2026年,光伏设备企业的订单量和设备验收数量恐将进一步下滑,设备企业的“寒冬”将全面降临。

不过,也有观点认为,多个因素有望支撑光伏设备企业的业绩修复。首先是太空光伏带来的增量市场。自去年底以来,商业航天和太空光伏概念持续升温。近期马斯克团队多次被传赴中国调研光伏企业,其中光伏设备企业是重点关注对象。有研究机构预测,在商业航天规模化阶段,能源系统将从高成本的砷化镓技术逐步转向更具成本优势和可扩展性的硅基技术,其中异质结(HJT)技术有望展现潜在优势,迈为股份等HJT整线设备龙头企业将从中受益匪浅。“太空光伏”的愿景虽然充满吸引力,但其实际落地仍需时日,远水难解光伏设备企业的近渴。

其次是海外需求的增长。2025年,光伏设备企业的海外营收比重显著提高,金辰股份的海外营收占比甚至达到了44.38%;捷佳伟创的海外收入占比也从2024年的9.2%跃升至20.1%;迈为股份的海外营收占比亦达到35.32%。高毛利的海外市场为设备企业维持盈利贡献了重要力量,迈为股份在海外市场的毛利率甚至高达52.54%。然而,另一方面,设备企业“出海”被认为是当前中国光伏产业的一大潜在隐患。近期引发热议的“印度攻破中国光伏堡垒”事件中,设备企业成为众矢之的。光伏技术近半数蕴藏在设备之中,若光伏设备企业为追求利润而直接向海外交付生产线,可能严重动摇中国光伏产业的根基。上述变量恐难以完全支撑设备企业日益恶化的财务状况,也难以形成稳定长久的盈利来源。2026年,设备企业恐将不得不勒紧裤腰带,迎接更加艰难的时期。