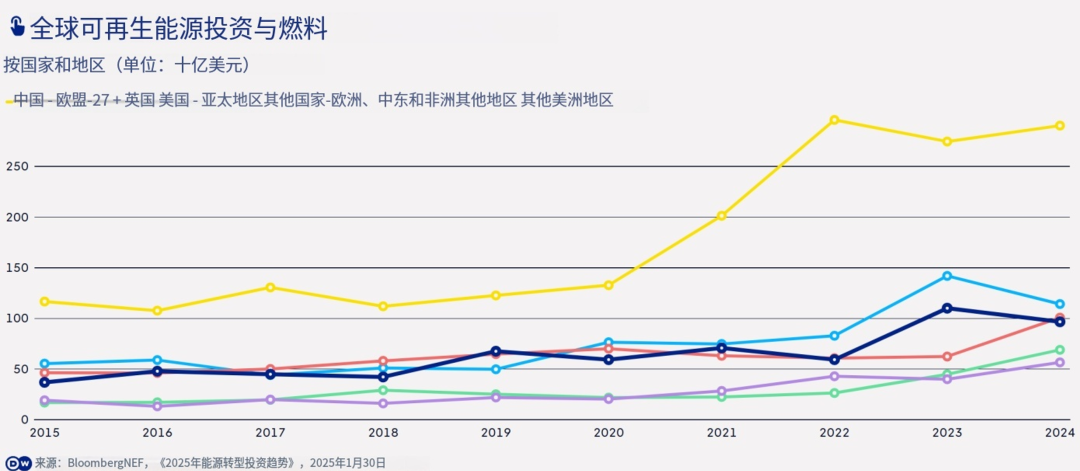

德国之声气候记者蒂姆·绍恩伯格在其报道中指出,欧洲当前能源问题的症结不在于绿色能源本身,而是储能能力不足。尽管太阳能和风能已能产生大量电力,但由于缺乏足够储能设施,这些电力无法在需求高峰时段得到有效利用,导致夜晚仍需依赖燃气发电厂弥补缺口。为实现2045年气候中和目标,德国乃至整个欧洲都急需大规模部署绿色储能设施,以稳定电价并加速向100%可再生能源转型。

欧盟设定的2050年气候中和目标依赖可再生能源贡献一半电力。目前,欧洲现有大型储能设施总容量约为14吉瓦,但规划或建设中的新增容量高达84吉瓦,预示着未来几年将迎来六倍的增长。这一趋势与全球保持一致,其中亚洲,特别是中国和印度,预计将成为大型储能增长最强劲的市场,欧洲的德国和意大利也将是新增储能设施的主要区域。

储能成本的持续下降是其快速发展的重要推动力。过去几年,锂离子电池价格每年平均下降20%,欧盟预计到2030年电池成本将比2022年再降低一半。尽管自2022年以来欧盟的储能能力增长了十倍,但要达到其气候目标所需的750吉瓦,仍需再增长十倍,任务艰巨。

亚琛工业大学储能系统专家德克·乌韦·绍尔教授解释说,投资电池储能能显著稳定电力价格。他指出,由于风能和太阳能发电过剩,白天可再生能源价格常降至低位甚至为负,而夜晚天然气和煤炭发电厂上线时,电价则大幅飙升。这种显著的价格差异使得电池储能投资在经济上极具吸引力,尤其是在天然气价格高企的背景下。每个新增的储能单元都有助于缓解价格波动,惠及可再生能源生产商和消费者。

然而,欧洲老旧的电网系统是制约储能发展的一大障碍。许多电网已有40多年历史,并非为大量绿色电力接入和输送设计。欧盟委员会此前估计,到2030年,欧盟需要投入约5800亿欧元 модернизирован电网。但截至目前,进展不如预期,例如德国联邦政府规划的1.6万公里输电线路,目前仅有20%投入运营。尽管审批流程已简化,但要实现如此庞大的投资目标仍面临挑战。

尽管全球能源市场波动,分析师认为例如中东地区的冲突对电池行业增长和电网扩张影响有限。彭博新能源财经指出,冲突期间电价上涨和化石燃料运输受阻,短期内可能利好电池储能设施运营商,但绍尔教授提醒,此类临时危机不足以支撑该行业的长期可持续发展。

对欧盟成员国而言,除了政治意愿,确保电池生产所需锂及其他关键金属的供应也至关重要。欧盟正致力于制定原材料战略,支持国内稀土生产,减少对外部依赖,并推动关键原材料的回收利用。

欧洲储能的“麻烦”实则蕴含巨大商机。目前欧洲面临可再生能源装机增长与电网、储能、市场机制不同步的尴尬局面,导致“弃风弃光”与高价燃气发电并存。欧盟委员会文件显示,到2030年,欧盟电力消费预计增长约60%,40%的配电网老化,跨境输电能力需翻倍。为此,欧洲需在2030年前投入约5840亿欧元用于电网改造,这是一个万亿人民币级别的基础设施工程。电网老化导致项目接入困难、跨区输送不足,以及电价机制和储能收益机制仍在磨合,这些都给储能发展带来挑战。

尽管面临挑战,欧洲电网投资正在加速。2024年,年度配电网投资达353亿欧元,预计到2027年将接近470亿欧元。欧洲正同步推进电网扩建和储能建设,电网作为骨架解决长期容量问题,储能作为关节应对短中期波动。研究表明,在“Solar+”情景下,到2030年,欧盟电力系统年度运营成本可大幅下降,日内批发电价平均下降,电池储能运营规模也将显著增长。这意味着欧洲储能的商业价值正从单一套利转向系统降本。

然而,这要求储能企业面对新的客户和竞争规则。客户将从追求初始投资成本的开发商,转变为共同审视系统安全性、可用性、收益稳定性、合规责任和全生命周期成本的电网、交易商、能源集团、工商业企业、数据中心、保险机构和融资银行。中国储能企业面临新的考验,必须在系统适配、消防安全、市场对接、碳足迹、回收等方面满足欧洲严格的监管要求,单纯依靠低价竞争将愈发艰难。

欧洲市场对中国储能企业依然极具吸引力,需求真实、价格机制逐渐成形、电力系统缺口明确且新能源基础庞大。国际能源署报告显示,预计2025年,中国电池包价格将比美国低30%,比欧洲低35%,磷酸铁锂电池在全球储能系统中的占比超过90%,这表明中国企业在成本控制和制造效率上仍占据优势。中国储能产业链从电芯到系统集成,已形成完整能力,能为欧洲提供快速交付。

中国电芯企业如宁德时代、比亚迪等在全球拥有强大竞争力,但未来在欧洲需考量碳足迹、原材料溯源、回收责任等附加条件。系统集成商如阳光电源、天合储能等则需提供可融资、并网、调度、保险和长期运维的整体解决方案。同时,PCS、EMS和构网能力供应商,如阳光电源、固德威等,若能在并网友好型、构网型储能、智能调度平台上形成稳定案例,将建立更强的竞争壁垒。此外,工商业储能和数据中心能源管理也提供了利润更高、客户黏性更好的碎片化市场。

英国、意大利等国家市场,正通过不同的政策机制将储能纳入清洁电力系统的核心部分。英国计划到2030年需求23-27GW电池储能和4-6GW长时储能;意大利MACSE机制通过长期合同确保储能项目收益确定性。这表明欧洲储能市场正从早期套利逐步走向政策化、合同化和金融化。各国市场特点差异巨大,例如德国重视工商业电价、户储和套利,英国重视辅助服务和容量市场,意大利重视长期合同,西班牙关注系统韧性,东欧则看重性价比和能源安全。中国企业必须根据各国碎片化的监管、收益模型和客户结构,制定差异化的销售策略,而非笼统对待。

对中国储能企业而言,欧洲机遇与挑战并存,淘汰率也将很高。市场需要长期可信赖的交付方,对价格、安全、项目业绩、融资能力和本地服务的要求将越来越高。赶碳号认为,中国储能企业在欧洲至少应把握三个方向:从“卖产品”转向“卖资产能力”,将储能电站视为金融资产,提升设备可靠性、系统可用率等,协助开发商将项目打造成可融资资产;从“低价竞争”转向“场景竞争”,根据风光共址、独立大储、工商业储能、微网等不同应用场景,提供更细致适配的产品;以及从“制造出海”转向“系统出海”,将电芯、PCS、EMS到运维服务等打包成系统能力,以获取更高的价值。欧洲储能的“麻烦”恰是中国企业展示综合能力,并迈向新战场的重要契机。