马上赢情报站最新发布了2026年第一季度的方便速食市场回顾报告,对比数据为2025年同期。本次复盘数据综合自覆盖全国县级以上城市各类零售业态的品牌CT和MSY150均衡模型,监测品牌超过30万个,商品条码逾1000万个,年订单数超60亿笔。

方便速食大类细分为八个三级类目和十九个四级类目,涵盖方便粉丝(包括螺蛳粉、酸辣粉)、方便面、方便主食(如方便米线、面条、米饭)、罐头食品(海鲜、肉、水果)、速食肠(常温火腿肠、低温香肠、午餐肉、鳕鱼肠)、速食粥/汤、预制菜及自热食品(自热火锅、米饭)等。

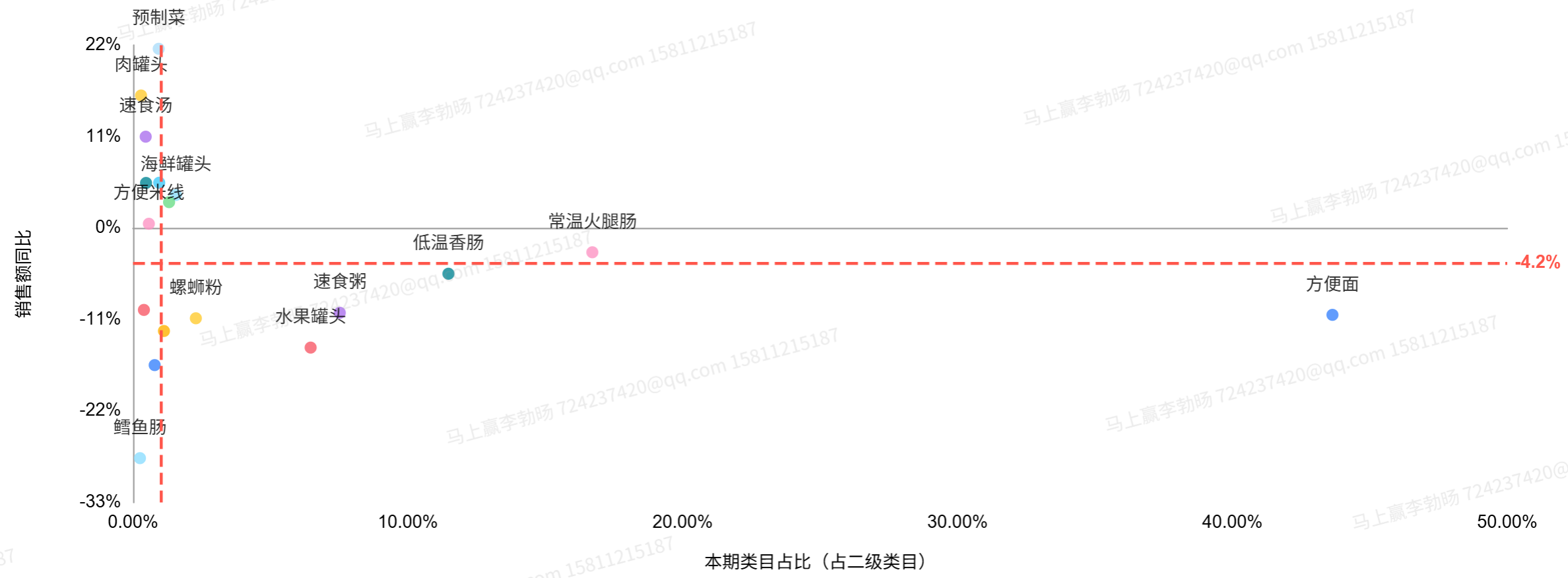

2026年第一季度,方便面仍占据市场主导地位,份额超过40%。常温火腿肠和低温香肠紧随其后。速食粥与水果罐头占比介于5%至10%之间。螺蛳粉、海鲜罐头、方便米线和鳕鱼肠等类目市场份额均低于3%。

该季度方便速食市场表现为“头部类目普遍销售额下滑,尾部类目表现分化”。在市场份额居前的类目中,仅常温火腿肠销售额同比跌幅略小,但仍为负增长。方便面、速食粥、水果罐头和螺蛳粉等品类销售额同比下滑超过10%。与此形成对比的是,肉罐头、速食汤和海鲜罐头等部分中低份额类目销售额实现正增长,部分增速甚至超过10%。

本次重点聚焦方便面、常温火腿肠、低温香肠、速食粥、水果罐头、螺蛳粉、午餐肉和酸辣粉八个典型类目,它们合计占据方便速食市场超过90%的份额。这些重点类目市场占比变化不大,但整体表现并不乐观。方便面销售额同比大幅下降10.44%。速食粥、水果罐头、螺蛳粉和酸辣粉也面临市场占比和销售额同比双双下滑,且销售额降幅均为两位数。

在这些重点类目中,仅常温火腿肠、低温香肠和午餐肉的市场占比有所增长,显示出其重要性提升。但其中只有午餐肉实现了市场占比和销售额同比双正增长,这或许意味着消费者在方便速食领域的消费习惯正在发生改变。

为了深入分析价格趋势,报告引入了马上赢价格指数(WPI),以100为基准。方便速食整体价格自2025年第三季度以来承压回落。具体来看,方便面价格指数在2024年下半年至2025年上半年曾保持高位,但自2025年中期开始持续下滑,直至2026年初才企稳回升。常温火腿肠和低温香肠价格相对稳定。午餐肉价格波动较大,年末向基准线靠拢。

其他重点类目如酸辣粉、速食粥价格指数波动剧烈,虽有短暂冲高,但整体仍低于基准线,面临显著的价格下行压力。水果罐头和螺蛳粉价格指数长期徘徊在97-99区间,显示出持续的低迷。

新品上市状况显示,多个重点类目在2026年第一季度的新品SKU数量不及去年同期。方便面在2025年新品活跃度高,但在2026年第一季度新品上市数量减至196个,低于去年同期。低温香肠、常温火腿肠、螺蛳粉、酸辣粉和午餐肉新品数量也呈同比收紧态势。相比之下,水果罐头和速食粥在2026年第一季度迎来新品热潮,上市数量远超历史平均水平。

在方便面市场,康师傅、统一、白象、今麦郎和三养等五大集团占据了高达85.83%的市场份额,集中度进一步提升。白象和今麦郎的市场份额同比下降。组合装方便面平均规格略有下滑,价格基本持平。非组合装规格也略降,但平均价格显著高于去年同期。

常温火腿肠市场由双汇、金锣等五大集团主导,集中度高达94.76%,但略有下降。雨润是唯一市场份额同比上升的集团。常温火腿肠的非组合装产品规格和均价均达到期内最高点,组合装产品也呈现V型反弹走势。双汇集团几乎包揽了非组合装火腿肠的TOP5 SKU,而组合装TOP5中金锣集团也占据一席。

低温香肠市场集中度较高,但略有下降,双汇、金锣等五大集团合计占69.19%。除金锣外,其他集团市场份额均有所上升。非组合装低温香肠的规格和价格波动中回升,2026年第一季度同比显著增长。

速食粥市场,娃哈哈、银鹭等五大集团合计占72.05%,集中度有所下降,仅泰奇市场份额同比上升。非组合装速食粥的价格和规格呈先升后降趋势,2026年第一季度规格和价格均有小幅提升。

水果罐头市场集中度较低,真心食品、欢乐家等五大集团合计占40.12%。只有家家红市场份额同比上升。非组合装水果罐头规格和价格在2025年第三季度前同步下滑,随后强劲反弹,但2026年第一季度价格仍略低于去年同期。

螺蛳粉市场集中度高,微念、好欢螺等五大集团合计占84.07%。微念、好欢螺和美申园市场份额同比上升。非组合装螺蛳粉的规格和价格从2025年第一季度至2026年第一季度持续增长,达到期内峰值。好欢螺和微念集团的多个知名产品占据了TOP5 SKU。

酸辣粉市场集中度较低,食族人、今麦郎等五大集团合计占46.86%。今麦郎和陈村市场份额同比上升。非组合装酸辣粉的规格和价格波动很小,整体保持稳定。食族人、白象和陈村等品牌的酸辣粉产品进入TOP5 SKU。

午餐肉市场集中度较高,光明肉业、双汇等五大集团合计占69.39%。光明肉业和德和市场份额同比上升。非组合装午餐肉的规格和价格在2025年多数季度持续下滑,2026年第一季度虽有反弹,但仍低于去年同期。光明肉业、中粮、双汇和金锣等品牌的产品占据了TOP5 SKU,其中光明肉业的梅林午餐肉占据显著市场份额。198g的小规格午餐肉也榜上有名,体现了一人食场景的需求。