5月28日,CNBC报道指出,Meta首席执行官扎克伯格表示,如果公司在数据中心上的投入导致计算能力出现富余,Meta不排除进军云计算市场的可能性。这再次印证了他在去年财报电话会议上的表态,当时扎克伯格提到:“几乎每周都有不同的公司寻求合作,或是希望我们提供API服务,或是咨询我们是否有可出售的算力,甚至愿意以高于我们采购成本的价格购买。”

作为北美四大互联网巨头中最后一个尚未将自身强大的基础设施产品化为公有云的公司,Meta并非缺乏“云”实力,只是此前并未将其转化为外部服务。那么,Meta此番动向是否预示着它将与亚马逊AWS、谷歌GCP、微软Azure等巨头展开正面竞争?谁又可能成为Meta进军云计算市场后受影响最大的玩家?

Meta虽然不是公有云领域的老牌企业,但其在云基础设施方面的深耕已久。早在2011年,Facebook就推出了开放计算项目(Open Compute Project),公开了其在俄勒冈州普林维尔自建数据中心的设计细节,包括服务器、电源、机柜架构等。当时Facebook宣称,这套自研基础架构使数据中心能效提升38%,建设成本降低24%,电力使用效率(PUE)一度接近1.07。

大规模业务如Facebook、Instagram、WhatsApp、广告系统、推荐系统、内容审核和短视频分发等,都需要海量的服务器、网络和数据中心支持,这使得Meta不得不亲自主导并投入巨资建设其数据基础设施。从2012年的12.4亿美元,到2015年的25.2亿美元,再到2018年的139.2亿美元,Meta的资本开支持续攀升。在生成式AI爆发前的2021年,这一数字已达192.4亿美元。财报和电话会议反复证实,这些投入主要用于服务器、数据中心和网络基础设施建设。

因此,Meta一直具备强大的云能力,只是过去并未将其商品化,发展成对外收费的公有云服务。然而,AI时代的到来改变了这一局面。过去几年,在“害怕错过”(FOMO)效应的推动下,北美四大互联网公司几乎都在加大对数据中心的投入。亚马逊为AWS扩容并研发Trainium芯片,微软为Azure和OpenAI提供算力支持,谷歌则致力于巩固Google Cloud、Gemini和搜索业务的基础设施。

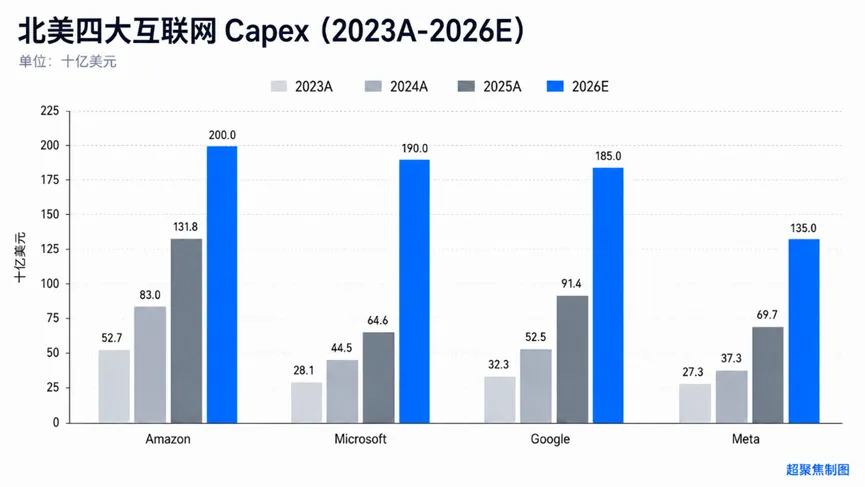

这些传统云服务商的资本支出增长理所当然,因为数据中心是它们的生产资料。Meta的特殊之处在于,它并非公有云厂商,却也开始以对标云厂商的规模进行投资。2023年至今,北美四大互联网公司的资本开支均快速增长。亚马逊从527亿美元飙升至2000亿美元,谷歌从323亿美元增至1850亿美元,微软从281亿美元提升至1900亿美元。

Meta也毫不逊色。2023年,Meta的资本开支为273亿美元,预计到2025年将增至697亿美元,2026年更将达到1350亿美元。尽管绝对值略低于其他三家,但这已远超一家普通社交广告公司“购买服务器”的正常水平,而是典型的超大规模基础设施建设投入。

从投入规模来看,Meta涉足云计算并不令人意外。它拥有成熟的数据中心、庞大的服务器集群、全球网络、海量业务场景、内部调度系统以及服务数十亿用户的多年工程经验。尤其在最近一波AI浪潮中,Meta积累了大量的AI芯片和巨额算力。

然而,Meta是否会打造一个类似AWS、Azure、GCP的通用型公有云呢?我们判断可能性不大。原因在于,传统公有云市场早已壁垒森严,并非仅靠购买服务器就能轻易进入。北美三大CSP的真正优势不仅在于其数据中心规模,更在于它们在过去十几年中已深度绑定了企业客户的IT预算、开发者习惯、合作伙伴生态和软件分销渠道。

对于新进入的公有云厂商而言,即使拥有大量GPU资源,也很难让大型企业将核心系统、数据库、应用架构和运维体系整体迁移过来。因为对客户来说,更换云服务商并非简单的供应商替换,而是涉及到整个操作系统层面的改变。这也是为何过去十几年,全球几乎没有再出现真正意义上的公有云巨头。

况且,Meta也无此必要。在AI时代,真正稀缺的已不是数据库和Kubernetes托管平台,而是英伟达高性能芯片、电力、数据中心容量以及稳定调度这些资源的工程能力。而这恰恰是Meta目前最可能出现溢出的部分。

因此,即使扎克伯格决定涉足“云”业务,也并非会构建一个面向所有开发者、所有企业、所有工作负载的通用公有云。更可能的是,Meta将发展一种更为聚焦、资源投入更重、位于产业链更上游的,主要面向大型客户的AI基础设施云。这并非典型的公有云叙事,而是更接近于面向大客户的算力采购模式。

在“Meta要做云”的背景下,真正可能受到冲击的,或许不是AWS、Azure和Google Cloud,而是那些介于英伟达和AI客户之间,依赖GPU供给、AI集群搭建和算力转售迅速崛起的“新一代云服务商”(Neocloud),其中最典型、也最具微妙地位的便是英伟达“亲儿子”CoreWeave。

CoreWeave的崛起与AI息息相关。它最初并非正规的云厂商,而是从加密货币挖矿业务转型而来。2017年,三位华尔街投资者以Atlantic Crypto之名创立该公司,核心资产便是GPU。然而,随着加密货币市场下行,尤其是以太坊在2022年完成机制转换,挖矿业务不再有利可图,CoreWeave开始寻求转型,将其积累的GPU基础设施转向更广泛的高性能计算场景。

这次转型并不轻松,从一家挖矿公司变为云服务公司,需要在客户、产品、调度系统、数据中心、电力、网络和融资能力等多个方面进行全面补齐。然而,AI浪潮的到来,直接将CoreWeave推上了风口浪尖。2023年,大模型公司、AI应用公司和传统科技巨头都在争抢GPU,而AWS、Azure、Google Cloud的算力配额远远无法满足需求。此时,CoreWeave这种专注于GPU云的Neocloud,突然成为市场上的稀缺供给。

CoreWeave的商业模式非常直接:它首先锁定大客户的长期算力合同,然后凭借这些合同进行融资,用于购买GPU、租赁数据中心、接入电力、部署设备,最终将GPU集群出租出去,分期收取费用。更激进地说,它是以客户合同和现有GPU资产为支撑进行融资,再用融资购买更多GPU,进而将其出租给更多客户。令人称奇的是,这种“左脚踩右脚”的商业模式,在AI浪潮之下居然成为巨头们竞相争夺的香饽饽。

CoreWeave招股书披露,微软是其2023年和2024年的最大客户,分别贡献了公司35%和62%的收入。OpenAI也是其重要客户,去年3月,CoreWeave与OpenAI签署算力协议,OpenAI承诺最高支付约119亿美元。除微软和OpenAI外,CoreWeave还披露过包括Meta、IBM、Mistral、Cohere、Nvidia等公司的客户名单。尤其是Mistral这类模型公司,更凸显了CoreWeave的价值,因为许多企业没有能力自建算力基础设施,它们急需的是能够快速部署的大规模GPU集群。

这正是CoreWeave最具吸引力之处:它将英伟达的芯片转化为AI公司的云端算力;将GPU的稀缺性转化为自身的合同收入;将大模型公司的算力焦虑转化为资本市场青睐的成长故事。更为关键的是,这种打法得到了英伟达的鼎力支持。

在IPO之前,英伟达已经是CoreWeave的重要股东;在CoreWeave上市时,英伟达也参与了IPO投资。双方后续还签署了更深层次的容量协议,当CoreWeave的数据中心容量未被其他客户完全消化时,英伟达会购买部分剩余容量。英伟达愿意真金白银支持CoreWeave的原因很简单:CoreWeave已成为英伟达对外销售GPU的最大“蓄水池”。

市场表现良好时,CoreWeave可继续采购GPU、扩建数据中心、签署大客户合同,进一步放大AI算力需求;当市场不景气时,它也能帮助英伟达承接部分芯片供给,将硬件销售转化为云端算力消耗。这使得CoreWeave成为一个非常特殊的存在:它既是英伟达GPU的大买家,也是英伟达AI算力生态中的分发渠道,更是英伟达将芯片需求延伸到云服务市场的重要抓手。

业绩数据显示,CoreWeave的营收和资本开支均呈现飙升态势。2022年,其营收仅为1600万美元;2023年增至2.29亿美元;2024年直接冲到19亿美元;到2025年,营收预计将达到51.31亿美元,三年增长超过320倍。这在AI基础设施行业中堪称教科书级别的爆发式增长。

然而,争议也随之而来。CoreWeave并非轻资产软件公司,而是重资产的算力租赁企业。营收高速增长的同时,资本开支也迅速扩张。2022年,CoreWeave用于物业和设备的支出仅为7240万美元;2023年跃升至29.43亿美元;2024年进一步达到87.02亿美元;2025年则预计为103.09亿美元。这意味着其增长主要依赖于大量GPU、大量数据中心、大量债务和大量长期合同。

支持者认为,CoreWeave抓住了AI算力最紧缺的窗口期,通过激进扩张赢得了大客户和收入规模。质疑者则指出,该公司高度依赖英伟达GPU、少数大客户和融资能力,并且高度依赖一个前提:AI算力必须持续紧缺。如果GPU持续供不应求,CoreWeave便是手握稀缺资源的“云诸侯”;但若AI需求不再旺盛,CoreWeave的故事可能从AI时代的新云巨头,迅速转变为算力紧缺阶段的昙花一现。

这正是Meta潜在入场最微妙之处。Meta未必会真的打造一个AWS式的公有云,也未必会立即与CoreWeave正面争抢客户。然而,只要它开始将其富余的AI算力出售给外部大客户,市场就会重新评估CoreWeave这类Neocloud的稀缺性。因为CoreWeave最有价值的部分,不仅仅在于其当前拥有的GPU数量,更在于市场相信,在AI算力最紧缺的时期,它是少数能够凭借与英伟达的“父子”关系,优先获得显卡、快速交付集群并服务大客户的渠道。

归根结底,CoreWeave吃到的是AI算力短缺的红利,而一旦Meta下场,市场就会开始质疑这种短缺还能持续多久。这也将引出下一个问题:如果Meta真的开放其机房大量外租算力,AI云市场又将如何重塑?