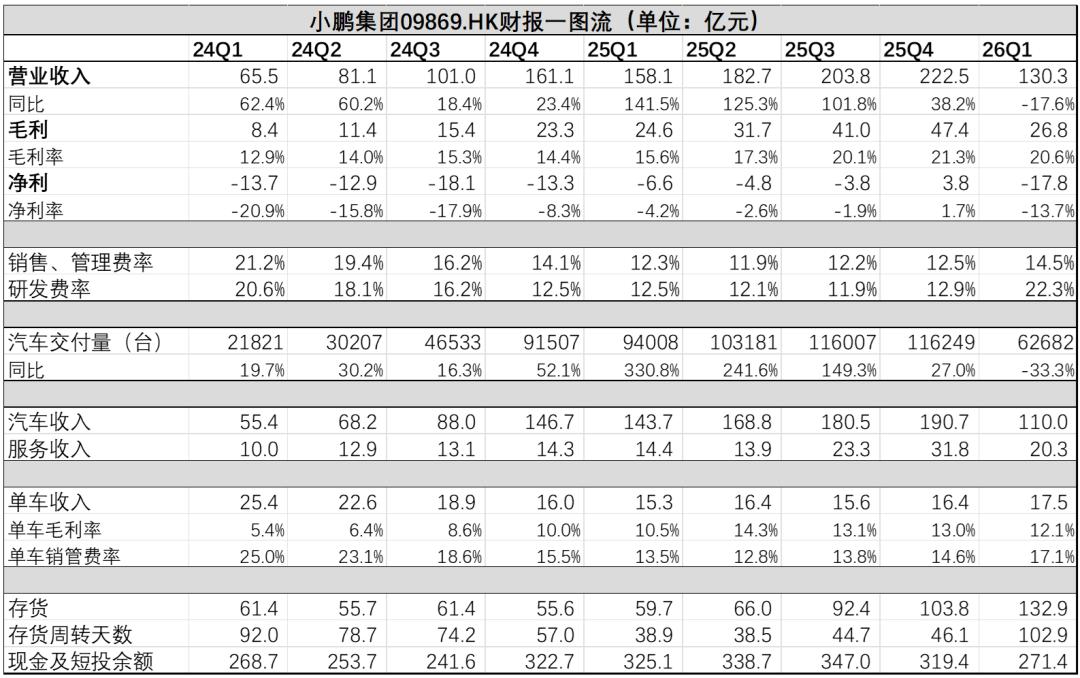

5月28日港股收盘后,小鹏集团公布了2026年第一季度财报,显示营收为130.3亿元,同比下降17.6%,与分析师预期基本吻合。净利润方面,公司录得17.8亿元亏损,净利率为-13.7%,略低于市场预期。

尽管如此,小鹏通过发布两款新车型,显著上调了第二季度销量预期,推动盘中股价一度上涨高达8%。

上周,小鹏发布了其核心战略车型小鹏GX。这款作为G系列之外全新产品线的大尺寸旗舰SUV,定价相对亲民,迅速吸引了市场目光。新车上市的首个12小时,订单量便接近2.5万台,带动公司股价在三个交易日内累计上涨近14%。此外,在业绩发布会上,小鹏明确表示GX车型将量产应用于Robotaxi服务。

财报结果与GX车型的发布,为观察小鹏汽车在2026年的价值变迁提供了一个关键窗口。

综合分析财报,核心观点如下:

一季度业绩基本面虽不佳,营收出现明显下滑,但符合市场普遍预期。利润率保持在20%的基准线以上,单车毛利也未显著下降,在低预期环境下表现尚可。

二季度销售指引超乎预期,海外市场拓展目标大幅提升,且研发投入并未削减。管理层认为一季度的业绩波动仅是短期现象。

从定价策略、宣传路径以及渠道改革所带来的财务影响来看,公司管理层王凤英似乎有意将当年的哈弗H6成功模式复刻到小鹏GX上。

小鹏GX的成功,预计将对新能源汽车供应链、销售网络乃至整个竞争格局产生深远影响。

详细财务数据分析如下:

01

受补贴政策和新车发布空窗期影响,一季度营收大幅缩水

2026年第一季度,小鹏汽车实现营业收入130.3亿元,与分析师预期基本吻合,但同比下降17.6%,这是自2023年第三季度以来首次出现单季度营收负增长。

市场对于小鹏一季度营收规模的收缩已有预期。主要原因在于一季度交付量下降,这并非小鹏独有的问题。受国家补贴退坡影响,一季度全国新能源汽车销量整体下滑3.7%。

然而,横向对比来看,在“蔚小理零”四大头部新势力中,小鹏是唯一一家在一季度交付量出现下滑的企业。这主要归因于一季度公司未能推出改款新车,其走量产品Mona M03的改款车型直至4月初才发布。

但在毛利率方面,小鹏的表现仍可圈可点,录得20.6%的毛利率,同比增长500个基点,环比略降70个基点,维持在20%以上。

何小鹏在4月2日的一次采访中明确表示:“生产廉价、低利润的汽车并无价值。”在本季度的业绩会上,管理层再次强调,小鹏内部对商业化有着明确要求,即公司目前不会采取以价换量的策略。

当然,以规模换取利润空间终究是短期行为。财报中给出的二季度交付指引,无疑为投资者注入了一剂强心针。

02 单车利润率保持稳定,二季度业绩指引超预期

一季度,小鹏共交付62682辆汽车,汽车销售收入总计110亿元。测算得出,单车收入约为17.5万元,同比增长2.2万元,环比增长1.1万元,保持了Mona推出后的相对高位。

得益于单车收入的稳定,单车毛利表现也相当出色。一季度小鹏单车毛利约为2.1万元,与第四季度持平。单车毛利率达到12.1%,同比增长160个基点,环比微降90个基点。在行业淡季和原材料成本上涨的双重压力下,其价格体系仍保持稳定。

比单车盈利表现更抢眼的是,小鹏发布的二季度交付指引,预计交付量在10万至10.6万辆之间,环比增长59.5%至69.1%。收入指引为196亿至208亿元,均超出市场预期。

超预期的指引向市场表明,4月改款的MONA M03和5月上市的GX车型均取得了不俗的销售业绩,这也是其在基本面表现不佳的情况下股价上涨的关键因素。

在业绩会上,管理层多次强调出海决心,计划在今年内将海外销量提升至约9万辆,实现同比翻番。然而,一季度小鹏的海外销量为1.16万辆,同比增长52%,仍低于全年目标增速。

03

利润转正昙花一现,规模缩减不影响小鹏投入

2025年第四季度,小鹏实现了3.8亿元的净利润,这是其成立11年以来首次季度盈利。彼时,许多人认为盈利拐点已至。然而,一个季度后,这一判断被推翻。一季度净亏损扩大至17.8亿元,同比和环比亏损均显著增加。

这主要原因在于,即便营收规模下滑,小鹏并未因此削减成本开支。一季度,小鹏的销售和管理费用达18.8亿元,与去年同期基本持平,但费率大幅攀升至14.5%,同比提高220个基点,环比提高200个基点。

研发费用增长更为显著,一季度录得29.1亿元,同比增长47%,研发费率高达22.3%,已接近科技企业的研发投入水平。2026年初,小鹏汽车正式更名为小鹏集团,彰显了其向科技公司转型的决心。从研发支出的绝对值和占比来看,其在科技领域的投入是实实在在的。

费率的增长也从侧面反映出,管理层对一季度营收规模缩减并不担忧。一旦销量恢复,规模效应将重新摊薄费用率,盈利有望再次实现。

因为从战略部署来看,围绕GX这款新车,小鹏已做足充分准备。

04

王凤英意图复制哈弗H6的成功模式于小鹏GX

2012年,王凤英在打造哈弗H6时,同样在定价、宣传和渠道三个方面进行了大刀阔斧的改革。

首先谈定价。2011年,国内SUV市场呈现两极分化:一方面是本田CR-V、大众途观等售价20万以上的合资品牌;另一方面是10万元以下的国产SUV,其设计和品质表现平平。

哈弗H6上市时,定价在9-13万元区间,精准切入这一巨大的市场“甜点区”。面对同价位的奇瑞瑞虎,H6的车身尺寸明显更大,与更高级别的本田CR-V相当。

在外观设计上,H6借鉴了其直接竞争对手CRV,而定价却只有CRV的一半左右。H6推出时最核心的定价策略,实际上就是主打“量大管饱”。

此次小鹏GX也遵循了相似的路径。它没有过多所谓的“奇思”,而是直接借鉴了SUV领域最成功的车型——路虎揽胜,将其定价控制在30万元以内,并将市场上大多数流行功能作为标配,主打一个“量大管饱”的策略。

再看宣传口径。在小鹏的定位中,GX不仅是主打旗舰车型,更是小鹏Robotaxi的原型车。要知道,小鹏AI具身智能的估值核心,正是自动驾驶技术。当年H6上市前,也打出了首个独立中国SUV品牌的旗号,这与GX的定位异曲同工。

最后也是最关键的渠道方面。除了维持销量的子品牌Mona外,GX实际上是王凤英接手主品牌后,推出的首款主流价位旗舰产品。为此,小鹏在渠道层面动作频频,我们也能从中看到王凤英当年打造H6的影子:

第一步,首先是降低渠道库存。2009年,长城汽车在中报期存货周转天数为43天。到2011年三季度,为了推出H6,整体存货周转天数降至约37天,H6上市后的2013年进一步降至26天,渠道库存经历了一轮明显的清理。

核心原因是长城将传统的代销制转变为经销制,即“先款后货,买断包销”。这一政策在当时看来非常强势,直接将库存风险转嫁给了经销商,但同时也筛选出了一批有实力的合作伙伴。

与此类似,尽管小鹏一季度营收规模迅速下滑导致存货周转大幅增加,但过去一年间,小鹏也致力于快速调整渠道库存,平均周转天数保持在45天左右,为新车上市提供了更多展示空间,使经销商能将更多精力投入到GX这款车型上。

第二步,是缩短渠道商的账期,进一步筛选有实力的经销商,确保哈弗H6的经销商有充足的资本实力,以维护服务质量。长城汽车从2011年三季度到2013年底,应收账款周转天数下降了大约26%。

而过去一年间,小鹏在王凤英接手后的渠道改革取得显著成效,应收账款周转天数直线下降,从30天以上缩短至10天左右。即使在第一季度销售规模缩水的情况下,仍保持在10.6天的相对低位。这表明一方面直营比例在提高,另一方面留存下来的经销商,其欠款情况也得到极大改善,资本实力较弱的渠道商已被淘汰。

第三步,主动调整渠道门店数量,并实施分网计划,独立哈弗的销售渠道,以保障哈弗经销商的利益,从而稳定服务质量。

当然,新能源汽车的销售体系已不再过度依赖传统渠道商,并且车型相对固定,不存在当年长城皮卡和SUV混淆导致品牌属性降低的问题。然而,我们依然看到小鹏的渠道网点增速明显放缓,2025年甚至出现环比负增长,清退了不少门店,之后的增速也处于低位。王凤英正沿循打造H6渠道的思路,通过精简渠道网络,确保新车型的服务体验。

王凤英将当年哈弗H6的成功秘诀搬到了新能源时代:定价占据市场空白,宣传锚定技术标签,渠道做减法而非加法。

这套打法在燃油车时代已被验证,但在智能电动汽车领域能否再次成功,取决于两个变量:一是GX上市后的交付爬坡速度能否与大定热度匹配,二是渠道精简后能否支撑起爆款车型的服务密度。

目前来看,结果是积极的。GX上市12小时内获得了2.5万台的订单,其中Ultra旗舰版占比超过八成,第二季度的指引也随之上调。如果这种模式得以成功运行,GX或许能成为王凤英执掌小鹏时代的新“典范之作”。

05

小鹏GX销量越好,“宁王”越可能感到不安

在我们看来,GX的价值可能不限于小鹏一家公司,其成败对整个产业链同样具有深远影响。

其一是对供应链的影响。我们统计了近一年来,销量达到3万辆以上、售价超过25万的所有车型的电池供应方案(混装方案各计算一次)。在17款纯电动车型中,全部采用了宁德时代的方案,仅极氪7X、乐道、理想部分车型采用了混装方案。

而在10款增程车型中,也全部采用了宁德时代的方案(北汽越野BJ40和理想有混装)。可以说,25万以上的新能源汽车,没有任何一款车型敢于抛弃宁德时代。

然而,小鹏GX却打响了电池供应链变革的第一枪。GX增程版和纯电版全系搭载中创新航的电池,这也是GX能够实现极致性价比的核心原因。这自然也是王凤英供应链策略的集中体现——通过与二线电池厂商深度绑定,压低BOM(物料清单)成本。

如果GX在市场端取得成功,这将是中创新航首次在大尺寸SUV品类上,实现对宁德时代的实质性替代。这是否意味着二线电池厂商有机会突破宁德时代的垄断局面?

其二是对渠道的影响。GX还肩负着另一项实验性任务,即验证王凤英这套渠道打法在新能源时代能否行之有效。根据盖世汽车的报道,2025年,中国新能源汽车市场的“直营神话”正在集体破灭。行业销售利润率已跌至4.4%,直营店单店年运营成本高达400万至500万元,而经销渠道成本仅为3%至5%。

如果GX成功,将意味着小鹏的“木星计划”成为新能源汽车渠道改革在新阶段的典范,经销商模式可能成为中国新能源品牌在规模化发展阶段的通用解决方案。

当然,对于小鹏来说,GX也有其独特的意义。GX可能成为小鹏产品线从扩张转向收缩的转折点。如果王凤英能为小鹏成功打造一款“哈弗H6”——一款能够占据市场最大份额的超级爆款,那么小鹏便可以不再依赖多款车型来拼凑总量。

公司可以保留Mona M03坚守15万以下的入门级市场,保留P7i以维持轿车产品线,并以GX作为主力走量车型。车型数量精简后,研发费用可以更集中地投入到GX的迭代和机器智能的开发;生产端能够共享更多零部件,提高产线利用率;渠道端则可以用更少的展车覆盖更高的单店销量。

届时,小鹏的利润结构和估值逻辑将迎来一次系统性的重估。

本文基于公开资料撰写,仅供信息交流,不构成任何投资建议。