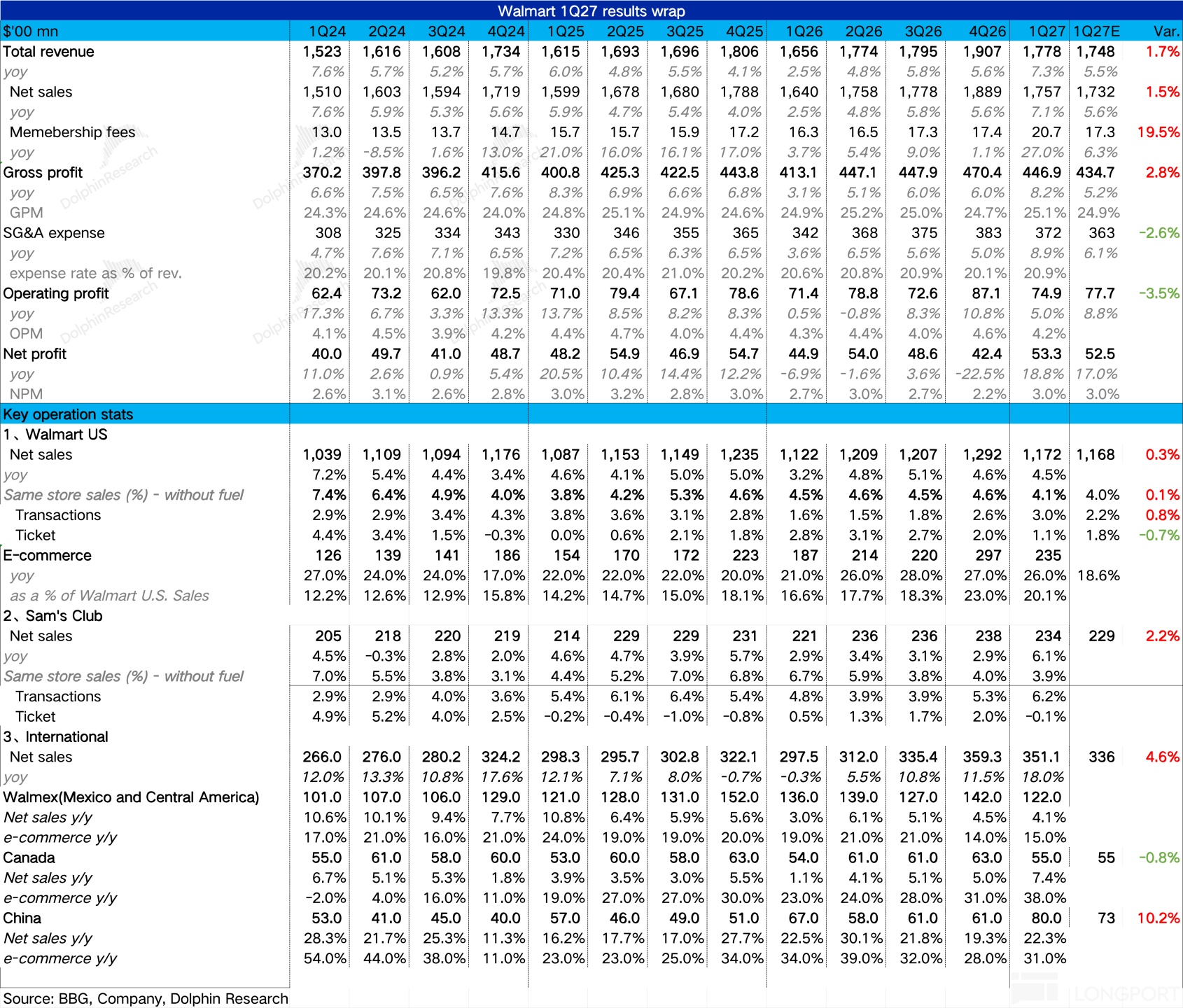

在美股盘前,2026年5月21日,沃尔玛对外发布了其2027财年第一季度财报。财报显示,公司营收表现超出预期,然而,燃油价格的显著上涨却对其利润造成了冲击。由于利润增长未能与营收增长同步,并且公司给出的未来业绩展望不及部分买方机构的乐观预测,导致沃尔玛股价在盘中出现下跌。

具体分析业务板块,沃尔玛美国地区的同店营收实现了4.1%的稳定增长。从运营数据来看,交易次数同比增长3.0%,相比去年同期的1.6%有了显著提升,而平均客单价则从2.8%放缓至1.1%。这表明公司的增长模式正从被动应对通胀涨价,F转向通过提供高性价比来吸引顾客,增长质量正在逐步改善。此外,电商业务实现26%的增长,其中Walmart Connect广告业务增长44%,第三方平台Marketplace更是实现了50%的增长,达到近10个季度以来的最快增速,显示出高毛利业务的持续加速。

山姆会员店北美地区(不含燃油)的同店销售额增长3.9%,其中交易次数增长6.2%,客单价下降2.2%。交易次数的提速主要得益于高油价背景下加油站的引流效应,以及即时配送订单的持续增长。客单价的下降主要是因为食品杂货等低单价高频商品的占比提升,以及自有品牌Member's Mark替代了部分高价商品。电商业务增长23%,其中预约配送增长超过90%,占据了电商增量的一半,反映出山姆会员店正向更频繁、更即时的消费场景拓展。

沃尔玛国际业务中,中国市场表现亮眼,同比增长22%,山姆会员店仍是主要增长动力,交易次数保持双位数增长,春节期间表现尤为强劲。这表明中国山姆会员店正处于“门店扩张 + 同店高增 + 数字化渗透提升”的良好发展阶段。墨西哥及中美洲业务(Walmex)同比增长4.1%,增速有所放缓,可能是受到第三方业务的拖累。加拿大地区同比增长7.4%,受益于电商渗透率的提升,增速略有加快。

尽管公司本季度合并毛利率同比小幅提升0.2个百分点,达到25.1%,这主要得益于高毛利广告业务占比的持续提升。然而,由于燃油价格大幅上涨导致履约成本增加,销售、一般及行政费用(SG&A)同比增长0.3个百分点,达到20.9%。最终,公司实现了75亿美元的经营利润,同比增长5%,慢于营收增长速度。

总体来看,沃尔玛在电商、广告业务和第三方平台的持续高速增长,以及其全渠道履约能力的提升,正在推动其估值模式从传统零售商向“全渠道履约 + 高毛利科技服务”的复合平台转型。然而,高油价对消费者预算的压制,以及公司管理层对未来宏观环境的谨慎展望,导致市场对公司未来的盈利预期进行了重新评估。此前市场已较为充分地计入了“利润增速持续快于营收增速 + 指引持续上修”的乐观预期,但本季度利润增速慢于营收增速,且全年指引未上修,使得市场对公司的估值产生了阶段性调整。