六月第一周,量子计算领域连续释放重磅消息,业界瞩目。

由霍尼韦尔主导的量子计算公司Quantinuum,预计于美国东部时间6月4日在纳斯达克挂牌上市,股票代码“QNT”。此次IPO计划发行21,052,632股A类普通股,定价区间为每股45至50美元,预计最高募资10.5亿美元。若按此上限计算,公司整体估值将达到114亿至127亿美元,这将使其成为量子计算领域迄今为止规模最大的首次公开募股。值得注意的是,IPO后公众股东仅持有约10.2%的经济权益,而IPO前的股东通过B类超级投票权股合计控制约89.8%的投票权。

几乎同时,IBM于6月2日宣布,未来五年将向量子计算领域投资逾100亿美元,资金将用于研发、资本支出、制造扩产、生态合作以及并购等多个方向。其核心目标是在2029年推出全球首台大型容错量子计算机“星椋机”,其运算能力预计将是现有设备的2万倍。

就在两周前的5月21日,美国商务部依照《芯片与科学法案》,与9家量子计算公司签署了总额达20.13亿美元的资助意向书,并以获取各公司少数非控股股权作为资助条件。

面对这些前所未有的投资热潮,一个疑问也随之浮现:一家年营收仅3090万美元,年亏损近2亿美元的公司,如何能获得超过120亿美元的估值?当科技巨头与国家战略资金同步涌入,量子计算究竟是即将爆发的产业革命,抑或是资本推动下的又一次泡沫繁荣?

Quantinuum的百亿估值并非凭空而来。这家公司的故事始于2021年,当时霍尼韦尔将其量子解决方案业务与Cambridge Quantum合并,成立了这家致力于提供“全栈式”量子计算解决方案的新实体。

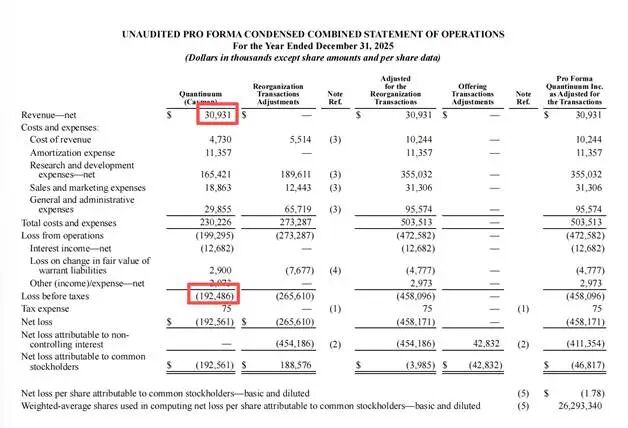

根据Quantinuum于2026年5月26日递交的S-1/A招股书,其财务数据首次向公众披露:2025财年,公司实现净营收3090万美元,同比增长34.3%,相比2024年的2300万美元有所提升;但同期净亏损从2024年的1.441亿美元扩大至1.926亿美元。截至2026年3月31日,公司持有现金及等价物6.77亿美元,过去十年累计研发投入超过20亿美元。

报告还显示,公司2025年的订单额高达7930万美元,远超同期确认的收入。自成立以来,Quantinuum累计亏损约15亿美元。而在2026年第一季度,公司营收同比大幅下滑73%至520万美元,净亏损则进一步扩大至1.366亿美元。

在IPO之前,Quantinuum已完成一轮引人注目的股权融资。2025年9月,霍尼韦尔主导了一轮约6亿美元的融资,投前估值直接飙升至100亿美元。其股东阵容星光熠熠,包括英伟达、安进、摩根大通以及富达等,涵盖了芯片制造、生物制药、华尔街投行和顶级资产管理等多个完全不同领域的巨头。

英伟达首席执行官黄仁勋曾多次强调:“量子计算不会取代图形处理器(GPU),真正的机遇在于经典计算与量子计算的深度融合。”Quantinuum的招股书中也明确指出,将与英伟达在“加速量子研究中心”展开合作,旨在将离子阱量子计算与GPU加速计算有效结合。

Quantinuum的上市架构也值得关注。公司采用了“Up-C”结构搭配双重股权设计,这意味着公众投资者虽然出资购买了约10.2%的经济权益,但IPO前的股东合计控制了约89.8%的投票权。其中,霍尼韦尔实体持有约49.1%的合并投票权,Cambridge Quantum Holdings则持有约32.5%的投票权。这实际上是一种“我带你玩,但方向盘在我手里”的资本运作。

在技术路线上,Quantinuum采用的是离子阱量子计算,这与IBM、谷歌所青睐的超导路线有所不同。根据S-1/A招股书披露,其目前的商用系统Helios是一台拥有98个量子比特的离子阱量子计算机,已在2025年12月实现了99.921%的双量子比特门保真度。公司正积极开发下一代原型机“Sol”,并在计划书中描绘了代号为“Apollo”的项目,目标是在2030年前推出首台商业级全容错量子计算机。

从行业格局来看,超导量子比特仍占据最大的市场份额,主要推动者包括IBM、谷歌和Rigetti。然而,离子阱技术正迅速迎头赶上,Quantinuum和IonQ作为双雄并立,吸引了越来越多的政府和私人投资。在应用领域方面,优化问题占据市场最大份额,而机器学习领域的增速最快。在终端行业中,银行和金融服务是最大的采购方,航空航天、国防以及医疗制药领域紧随其后。

美国政府的介入也呈现出新模式。5月21日,美国商务部通过国家标准与技术研究院(NIST)宣布,将根据《芯片与科学法案》向9家量子计算公司提供总计20.13亿美元的资助意向。与以往不同的是,政府不再是无偿拨款,而是要求获得每家公司少数非控股股权。例如,D-Wave公司就明确表示,一旦资助最终敲定,将向商务部直接发行价值1亿美元的普通股。

这一操作并非孤例,早在2025年8月,美国政府曾以获取9.9%股权的形式向英特尔注入89亿美元。这种从“拨款”到“入股”的转变,表明政府不再仅仅充当金主,而更倾向于成为“合伙人”。

消息公布当日,量子计算板块股票集体上涨。IBM股价上涨12%,D-Wave飙升33%,Rigetti上涨30%,Infleqtion上涨31%。即使是未被纳入资助名单的IonQ和Quantum Computing Inc.,也分别上涨了12%和19%。

在这20亿美元资助中,IBM获得了10亿美元的政府资金。更值得关注的是IBM自身的战略举动,它将再匹配10亿美元,合计20亿美元,投资于新成立的独立子公司“Anderon”,用于在纽约州奥尔巴尼建设全球首座专用量子晶圆代工厂。IBM董事长兼首席执行官阿尔温德·克里希纳曾公开表示:“量子计算将在未来十年内从实验走向商业应用,其重要性不亚于人工智能。”

2026年已被业界普遍视为量子计算公司的“上市元年”。

2月17日,中性原子量子计算公司Infleqtion通过特殊目的收购公司(SPAC)合并,成功登陆纽约证券交易所(代码INFQ),成为首家上市的中性原子量子技术公司。2026年第一季度,Infleqtion实现营收950万美元,其中70%来自美国本土的国防与安全合同,包括美国国家航空航天局(NASA)的量子重力梯度仪项目;同期经营亏损3360万美元,期末持有现金5.69亿美元。公司给出的全年营收指引为4000万美元。

3月27日,加拿大光子量子计算公司Xanadu也通过SPAC合并登陆纳斯达克(代码XNDU)。其开源量子编程框架PennyLane拥有超过35000名月活跃用户,每月下载量超过20万次。第一季度,Xanadu实现营收280万美元,同比增长约400%;净亏损2060万美元,持有现金2.725亿美元。公司还设立了一项3亿美元的合成市场融资安排,以支持后续研发。

在此之前,新加坡量子软件公司Horizon Quantum已通过SPAC上市(代码HQ),截至2026年6月1日市值约为4.05亿美元。

预计到2026年下半年,IQM、Pasqal、Terra Quantum和Seeqc等更多量子计算公司将陆续进入公开市场。

大型科技公司的布局同样值得关注。谷歌推出了Willow量子芯片,并投资了QuEra;微软于2025年2月发布了Majorana拓扑量子芯片;亚马逊AWS通过Braket平台提供基于“猫量子比特”的Ocelot芯片云量子服务;英特尔则推进基于300毫米晶圆的硅自旋量子比特Tunnel Falls芯片研发。

回顾已上市量子公司的财务报表,一个共同特征浮现:营收规模相对较小,亏损持续扩大,但现金储备依然充裕。这反映了当前量子计算行业的典型状态——商业化尚处于早期阶段,收入增长虽快但基数较低,而研发和基础设施投入远超同期营收。

D-Wave是少数已实现持续商业收入的量子计算公司之一,其利用量子退火技术在物流优化、供应链管理等领域获得了首批企业客户。同时,Q-CTRL在2025年一年内销售额和合同金额已突破5000万美元。

根据量子产业数据库Quantum Navigator的统计,截至2026年初,全球量子计算领域已有超过940家公司,分布在全球47个国家,覆盖124个细分领域。

市场规模预测也在不断上调。Inflection首席执行官Matt Kinsella给出了一个相对保守的数字:到2040年,量子传感与量子计算的合计市场规模将达到300亿美元。然而,IBM则提出了一个更庞大的预测,认为到2040年,量子产业可创造8500亿美元的经济价值。

无论采信哪个数字,量子计算的发展方向都已明确。它不再是一个“会不会发生”的问题,而是“什么时候发生、由谁率先实现”的问题。

Quantinuum以127亿美元估值冲刺纳斯达克的这一幕,无疑将成为量子计算史上的标志性事件。它揭示了当前量子产业的三个核心逻辑:首先,技术正从“概念期”迈向“落地期”,全球超过940家公司、47个国家以及数十亿美元的政府和资本投入,都在实实在在地推动技术进步。其次,华尔街对量子公司的估值标准已然改变,不再仅仅关注短期利润,而是押注其未来十年改变世界的潜力。最后,公开市场正逐步取代私募成为主要融资渠道,这意味着量子计算领域的透明度和市场纪律将大大提升,有望加速行业发展。

未来,能够在技术突破与商业可持续发展之间找到平衡点的企业,将有机会率先分享300亿美元的市场蛋糕,我们拭目以待。