近期有市场消息指出,互联网领域的巨头阿里巴巴、京东和美团正同步推进对生鲜即时零售平台朴朴超市的收购项目。据知情人士透露,阿里方面已派员进行审计工作,而京东则由代表徐新与朴朴超市展开谈判,美团则在竞价中不断抬高收购价格。这使得朴朴超市的估值区间被推高至20亿至50亿美元,远超此前美团收购叮咚买菜7.17亿美元的价格。

截至目前,阿里、京东、美团以及朴朴超市均未就收购传闻的真实性与具体进展对外置评。此前媒体就相关情况向这些企业求证时,大多得到了否认或不予回应的答复。

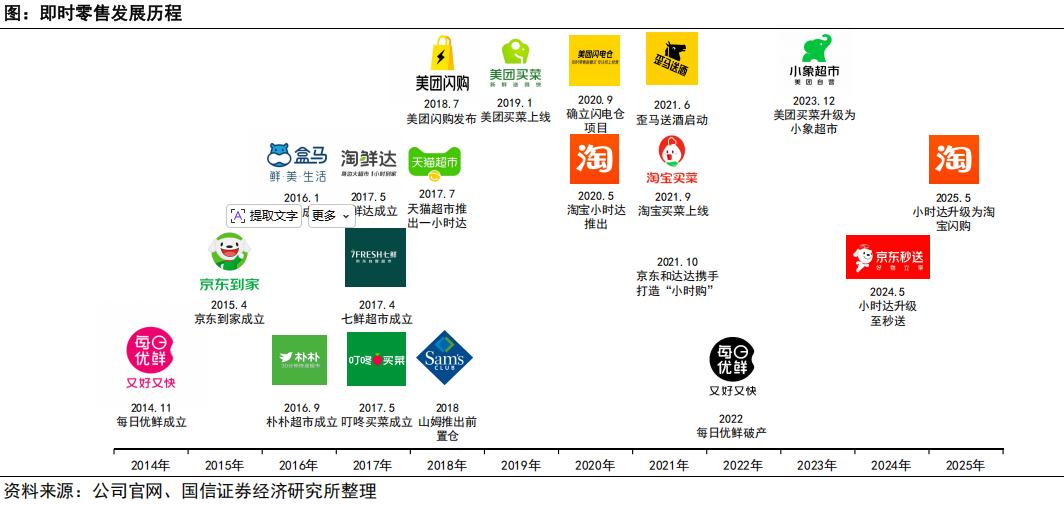

朴朴超市自2016年创立于福州,其核心模式是大前置仓,主要业务集中于闽粤两省。通过区域精细化运营,朴朴超市成功实现了盈利,成为行业内的盈利典范。如今,它已成为各大互联网巨头弥补自身短板、强化供应链控制以及争夺高频消费入口的战略目标。

在即时零售领域,竞争已不再局限于送货速度,更延伸到成本控制、供应链掌控以及用户习惯的培养。传统平台模式虽然流量巨大,但毛利率普遍偏低。而自营前置仓模式虽然能有效满足生鲜等高频刚需,却面临重资产和扩张难度大的挑战。朴朴超市的出现,提供了一个经过验证且具备可复制性的盈利模型。同时,作为最早一批成立的即时零售平台之一,朴朴超市在市场运营经验和用户理解方面拥有独特的优势,被视为即时零售领域的“元老级”玩家。

朴朴超市在2023年实现了全年盈利,营收预计达到300亿元,毛利率为22.5%,即时零售订单履约费用率控制在17.5%以内,生鲜损耗率被压缩至1.5%左右。在福州和厦门等核心城市,其市场渗透率超过70%,部分单城年销售额可破百亿,单仓日订单峰值高,用户复购率表现强劲。这些数据在过去普遍“烧钱”的赛道中实属难得。

根据广发证券的分析,当前即时零售行业的主要参与者可分为平台型企业和店仓一体企业。平台型企业又包括两种类型:一种是基于线下实体门店提供商品,通过线上平台撮合交易,再由配送网络完成履约,如美团闪购、淘宝闪购、京东到家等;另一种是商品自营,通过前置仓实现库存,线上交易后由仓配网络完成配送,如美团小象超市、朴朴超市、叮咚买菜等。

因此,对阿里巴巴而言,朴朴超市是其即时零售网络中关键的“补充”。阿里每年大型促销活动中,华南地区一直是重要的业绩贡献区域,但在生鲜即时零售方面,阿里始终存在短板。盒马采用的是店仓一体模式,与朴朴的前置仓模式形成互补而非竞争。阿里巴巴集团董事会主席蔡崇信和首席执行官吴泳铭在致股东信中明确将即时零售定位为集团战略重点。朴朴在华南地区成熟的仓储网络、本地供应链和精细化运营经验,能够直接帮助阿里补齐南方市场的不足。

此外,阿里旗下淘宝闪购已成为集团内增速最快的业务板块之一,单季度收入达到208.4亿元,同比增长56%。预计到2025年底,饿了么将全面更名为淘宝闪购,统一阿里即时零售品牌。阿里还投入20亿元专项资金扶持“淘宝便利店”闪电仓业态,计划覆盖全国200个城市。然而,阿里的闪电仓模式与朴朴的大仓模式有所不同。阿里淘宝便利店不进行自营,主张“不建仓、不开店、不与商家争利”,主要通过品牌授权给第三方商家运营。这意味着阿里在生鲜供应链的控制力上存在不足,标品可通过闪电仓解决,但生鲜产品则不行。若能收购朴朴,阿里将有效弥补其在华南生鲜自营领域的短板,并对美团形成战略牵制。

对于京东而言,朴朴超市是其即时零售布局中的一个重要“转折点”。京东拥有达达的运力网络和京东到家的平台入口,去年6月京东物流还推出了“秒送仓”仓配一体服务。然而,京东七鲜超市的规模相对有限,且据易观分析的报告显示,京东在2023年第四季度的即时交易市场份额为8.4%,与美团的45%和淘宝的45.2%存在较大差距。京东闪电仓的发展模式与阿里和美团有所不同,其依托自有物流体系,走仓配一体化路线,强调严格的品控和稳定的服务。这一模式与朴朴“自营控货”的理念高度契合,朴朴的用户群体和后端供应链能力与京东“品质电商”的形象天然互补。京东一直强调供应链和履约效率,朴朴的大仓高密度模式和损耗控制经验,正好能帮助京东优化南方运营,减少重复建设成本。收购朴朴将使得京东的自营生鲜即时零售业务一步到位。相较于阿里和美团,京东在战略上对朴朴超市的需求最为迫切,而阿里则被认为是最有可能成功收购的一方。

而美团在此次竞购中则显得更为复杂。美团此前已于2022年2月以7.17亿美元收购叮咚买菜的中国业务,叮咚保留海外业务,核心资产并入美团。美团小象超市和叮咚买菜的前置仓规模接近2000个。当时,美团收购叮咚的首要目的是消除竞争,因为在上海和华东地区,美团小象超市和叮咚买菜曾是激烈的竞争对手,价格战导致两败俱伤。收编叮咚后,美团在前置仓领域的直接竞争对手消失。那么,美团为何还要争夺朴朴呢?

从表面上看,美团似乎并非迫切需要朴朴。在吞并叮咚买菜后,美团在前置仓赛道已拥有约2000个仓位,在华东等区域的密度大幅提升。在闪电仓方面,美团更是绝对的领导者,拥有5万多个闪电仓,贡献了闪购总量40%以上的订单,过去四个季度的规模达到1750亿元,预计2025年将突破4000亿元。美团的闪电仓网络主要针对标品,而叮咚买菜与小象超市的前置仓则主攻生鲜,两者协同发展已形成良好的协同效应。因此,朴朴对美团的战略稀缺性,远不如对阿里那般紧迫。

然而,从另一方面看,美团也有不得不争的理由。朴朴超市的根据地在华南,特别是福建省,这些区域是美团小象超市一直未能真正取得突破的市场。朴朴在福州、厦门深耕近十年,市场渗透率超过70%,用户习惯已根深蒂固。如果朴朴落入阿里之手,阿里将在华南生鲜即时零售市场迅速构筑壁垒,直接威胁到美团的核心业务。对美团而言,与其说是“我想要朴朴”,不如说是“我绝不能让阿里得到朴朴”。正因如此,有消息称美团正在“拼命抬价”,这带有明显的防御性竞购意味——即使自己最终不成交,也要大幅抬高竞争对手的收购成本。

假设美团真的收购了朴朴,它将面临什么?在美团收购叮咚买菜三个多月后,市场几乎没有看到进一步的整合动作,叮咚品牌仍在独立运营。这种“无后续”的表象,主要是因为交易尚处于过渡期,整合效应尚未完全显现,且交易仍在反垄断审查中。中国经营者集中反垄断审查有一套明确的制度框架,达到申报门槛的交易必须事前申报。根据2023年修订后的申报标准,如果参与集中的所有经营者上一会计年度全球营业额合计超过120亿元人民币,且至少两个经营者在中国境内的营业额均超过8亿元;或者所有经营者在中国境内营业额合计超过40亿元,且至少两个经营者在中国境内营业额均超过8亿元,就必须向市场监管总局申报。美团和朴朴的营收规模远超这些门槛,因此任何巨头收购朴朴,反垄断申报都是必答题。跨过申报门槛后,审查又分为简易程序和非简易程序。考虑到美团小象超市、叮咚买菜再加上朴朴超市三者合并后,自营前置仓的市场份额可能逼近半壁江山,交易很难走简易程序,而需要进入审查周期更长、内容更深入的非简易程序,核心在于判断交易是否可能具有排除、限制竞争的效果。

实际上,早在2023年就有消息称朴朴超市正与投行接触,计划赴港上市。2022年朴朴已搭建红筹架构,并引入CFO和审计团队。当时因尚未盈利而暂缓,但在2023年首次实现全年盈利后,上市传闻再次兴起,似乎水到渠成。然而,朴朴超市目前面临的一大“难题”在于其区域扩张的瓶颈。截至2024年5月,朴朴超市业务覆盖福州、厦门、泉州、广州、深圳、佛山、东莞、成都和武汉9个城市,拥有400多个前置仓。虽然数量不少,但与同行盒马、美团小象相比,其扩张速度仍显滞后。前置仓是典型的重资产模式,每进入一个新城市,都需要大量的资金投入用于建仓、搭建供应链和获客,朴朴的资金实力难以支撑大规模的快速扩张。值得注意的是,去年朴朴超市传出赴港上市的消息时,朴朴方面也未公开证实或辟谣,此次被传收购同样如此。这种“冷处理”的方式,引发了市场持续的讨论。

现在或许有人会猜测,朴朴超市是否是“上市无望,转而卖身”?这可能是一部分原因,但并非全部。朴朴虽然证明了区域性盈利的可能性,但其全国性扩张的能力尚未得到充分验证。港股上市通常要求企业具备3年累计盈利的条件,朴朴在2023年首次实现盈利,其原本可能计划在2024年上市,但或许仍面临阻碍。此外,朴朴历史融资额已超过10亿美元,早期投资者如高榕资本、IDG等已等待近十年,急需通过退出实现回报。此时有巨头提出高出叮咚收购价一倍以上的报价,创始团队和投资人很难不心动。因此,朴朴超市可能正采取两手准备的策略,IPO和“卖身”同步进行。如果能独立上市当然最好,毕竟这是创业者的终极梦想。但如果市场不买账、估值不理想,趁着巨头在即时零售领域竞争激烈、收购意愿强烈之际,卖出一个好价钱,也不失为一个明智的选择。

根据沙利文数据显示,2023年国内即时配送行业订单总量约482.8亿单,同比增长17.6%。2018年至2023年,行业年均复合增长率达20.3%。机构预测,行业订单量有望在2029年突破千亿单,未来六年将维持13.1%的年均增速。从需求场景来看,艾瑞咨询统计显示,餐饮外卖占据行业近八成订单,是即时配送的核心基本盘,而同城零售、近场电商等新业态也在快速普及。即时配送市场的上游需求源于即时零售市场,朴朴主打的“30分钟生鲜及日用品到家”前置仓模式,自然也是即时零售的重要参与者之一。

实际上,无论朴朴超市最终花落谁家,都预示着即时零售赛道正在进入一个“巨头整合期”。